Анализ налогового потенциала муниципальных образований Красноярского края

Налоговый потенциал муниципального района (городского округа) по отдельному налогу рассчитывается по следующей формуле:

НП = ПДi x Нормi x (НСji / НСi ), (2)

где НПi - налоговый потенциал по i-му налогу;

ПД i - прогноз поступлений i-го налога в консолидированный бюджет в I планируемом году;

Норм i - норматив отчислений в бюджеты муниципальных районов (городских округов) от i-го налога в соответствии с требованиями Бюджетного кодекса РФ;

НС ji - начисленные суммы i-го налога по j-му муниципальному району (городскому округу) в последнем отчетном году, скорректированные на единовременные поступления (подтвержденные справками налогового органа);

НС i - суммарные начисления i-го налога в консолидированный бюджет региона в последнем отчетном году, скорректированные на единовременные поступления (подтвержденные справками налогового органа).

Затем следует суммировать все налоги, входящие в репрезентативную систему, и определить коэффициент налоговой активности К по формуле:

НП

К = ----, (3)

Нф

где Нф - фактические поступления налогов, тыс. руб.

Результаты расчета налогового потенциала методом репрезентативной налоговой системы показали, что в большинстве муниципалитетов практически по всем видам налогов коэффициент налоговой активности ниже 1. Причем по большинству налогов он не превышает 60% нормативной величины. Данный факт свидетельствует о недостаточной собираемости налогов в большинстве муниципальных образований.

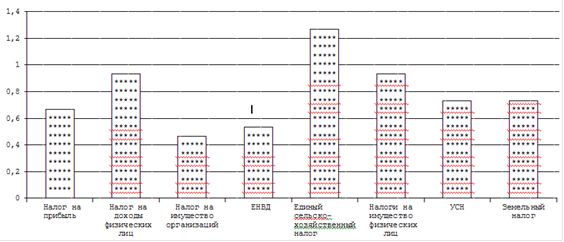

Наименьший коэффициент налоговой активности отмечается по налогу на добычу полезных ископаемых (0,46), что, по всей вероятности, связано с недостаточностью использования налогооблагаемой базы (рис. 2).

Рис. 2 Налоговая активность муниципалитетов Красноярского края по методу репрезентативной налоговой системы

Однако акцизы в крае превысили налоговый потенциал в 1,26 раза. Это обусловлено тем, что определение потенциала по данному виду налога сложно прогнозировать. К тому же в числе прочих данный косвенный налог является одним из самых собираемых.

Рассмотренный метод широко используется в практике расчета дотаций многих субъектов Федерации. Например, в Тульской области и Ставропольском крае расчет налогового потенциала муниципального района (городского округа) проводится по репрезентативной системе налогов в разрезе отдельных видов налогов исходя из доли начислений, приходящейся на муниципальный район (городской округ), в общей сумме начислений в консолидированный бюджет в последнем отчетном году по налогам, прогноза поступлений налогов с территории всех муниципальных районов (городских округов) в консолидированный бюджет, а также нормативов отчислений от налогов в бюджеты муниципальных районов (городских округов).

. Упрощенный метод предполагает использование данных по десяти основным налогам, которые составляют почти 90% всех налоговых доходов региона. Причем он применяется в случае недостатка данных для метода репрезентативной налоговой системы. Оценку налогового потенциала оставшихся налогов можно сделать без большой погрешности исходя из итога оценки по десяти налогам.