Анализ налогового потенциала муниципальных образований Красноярского края

Расчеты проводились с учетом прогнозируемого индекса цен на налогооблагаемую базу. Результаты показали наличие отклонения плановых показателей, используемых при прогнозе бюджета, и данных, полученных по уравнению регрессии (рис. 4).

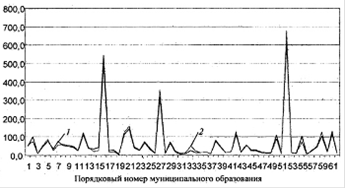

Рис. 5 Диаграмма налогового потенциала по налогу на имущество физических лиц за 2008 - 2010 гг. в разрезе муниципальных образований Красноярского края: 1 - по расчетам модели; 2 - по прогнозу бюджета

Общая величина прогнозируемой суммы налога на имущество физических лиц за три года, по нашим расчетам, составит 3989,9 тыс. руб. на душу населения, тогда как при планировании показателей бюджета рассматривалась сумма 4085,0 тыс. руб. На наш взгляд, данное отклонение незначительно, планируемая сумма практически совпадает с данными финансового управления, а значит, данный метод вполне приемлем при среднесрочном и долгосрочном планировании показателей налогового потенциала, поскольку вместе с точностью не требует больших трудозатрат.[16]

Таким образом, налоговый потенциал - объективная оценка доходов, которые могут быть собраны на территории муниципалитета в планируемом году исходя из реальной обеспеченности муниципалитета налоговой базой, это прогноз доходов, рассчитанный в целях межбюджетного регулирования. Чтобы у местных властей не возникало отрицательных стимулов, толкающих их к снижению мобилизации доходов в бюджет, оценка налогового потенциала должна быть по возможности свободной от влияния принимаемых на местном уровне налоговых решений и мер по обеспечению собираемости налогов.

Проведенное исследование позволило выявить отдельные преимущества и недостатки предложенных пяти методик оценки налогового потенциала, используемых в мировой практике. Метод прямого счета и репрезентативной налоговой системы используется в расчетах индекса налогового потенциала и в Российской Федерации, однако относительная точность расчетов, возможность использования данных официальной статистики, низкая трудоемкость работ позволяют рекомендовать к использованию при составлении средне- и долгосрочных планов метода регрессионного анализа.

Общая величина прогнозируемой суммы налога на имущество физических лиц за три года, по нашим расчетам, составит 3989,9 тыс. руб. на душу населения, тогда как при планировании показателей бюджета рассматривалась сумма 4085,0 тыс. руб. Данное отклонение незначительно, планируемая сумма практически совпадает с данными финансового управления, а значит, данный метод вполне приемлем при среднесрочном и долгосрочном планировании показателей налогового потенциала, поскольку вместе с точностью не требует больших трудозатрат.

Таким образом, налоговый потенциал - объективная оценка доходов, которые могут быть собраны на территории муниципалитета в планируемом году исходя из реальной обеспеченности муниципалитета налоговой базой, это прогноз доходов, рассчитанный в целях межбюджетного регулирования. Чтобы у местных властей не возникало отрицательных стимулов, толкающих их к снижению мобилизации доходов в бюджет, оценка налогового потенциала должна быть по возможности свободной от влияния принимаемых на местном уровне налоговых решений и мер по обеспечению собираемости налогов.