Финансово-экономические расчеты по кредитно-депозитным операциям

При А) сумма полученная предъявителем векселя составит:

= 120000 / (1 + (61/365)*0,21) = 115942 руб.

= 120000 / (1 + (61/365)*0,21) = 115942 руб.

Дисконт 120 000 - 115942 = 4058 руб.

При Б)

= 120000 / (1 + 0,21)2/12 = 116248 руб.

= 120000 / (1 + 0,21)2/12 = 116248 руб.

Дисконт 120 000 - 116248 = 3752 руб.

Эквивалентная простая ставка процентов и эффективная учетная ставка - 21% годовых.

Таблица 9

График дисконтирования при простой ставке

|

Сумма |

Дата | |

|

24.12 |

24.10 | |

|

Номинальная |

120 000 | |

|

Дисконтированная |

115942 | |

Таблица 10

График дисконтирования при сложной ставке

|

Сумма |

Дата | ||

|

24.12 |

24.11 |

24.10 | |

|

Номинальная |

120 000 | ||

|

Дисконтированная |

118 109 |

116 248 | |

ЗАДАЧА №5

Используя данные в табл. 6. рассчитать коэффициент наращения, наращенную сумму, коэффициент приведения, современную величину ренты постнумерандо и пренумерандо.

Таблица 11

|

Годовой платеж, р. |

Периодичность взносов и начисления процентов |

Срок ренты, лет |

Номинальная ставка процентов, % |

|

25 000 |

По полугодиям |

20 |

5,5 |

Решение

Аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название аннуитета пренумерандо;

если же платежи осуществляются в конце интервалов мы получаем аннуитет постнумерандо (

обыкновенный

аннуитет) - пожалуй, самый распространенный случай.

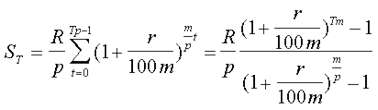

Определим наращенную сумму постнумерандо используя формулу ограниченного аннуитета:

где R

- член ренты, т.е. величина каждого годового платежа, p

- число платежей в году, m

- число начислений процентов в году, T

- срок ренты в годах (время от начала ренты до конца последнего периода выплат).

S = (25000/2) * (((1 + 0,055/2)2*20 - 1)) / 0,055 /2) = 890 851 руб.

. Определим наращенную сумму пренумерандо используя формулу авансового аннуитета: