Основные направления совершенствования

(3.2)

(3.2)

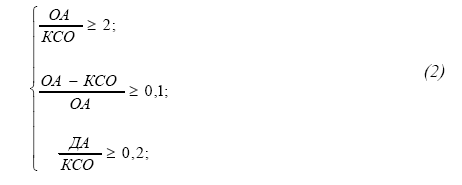

где ОА - оборотные активы; КСО - краткосрочные обязательства;

ДА - денежные средства и краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность; З - запасы с НДС;

ЗиК - краткосрочные займы и кредиты; КЗ - кредиторская задолженность;

С учетом того, что ОА = (ДЗ + З + ДА) и КСО = (КЗ + ЗиК), решение данной системы в виде ограничения на размер кредиторской задолженности будет выглядеть так (форм. 3.3). В качестве нормативных значений для вышеперечисленных коэффициентов использованы среднеотраслевые показатели, что позволит оценить положение анализируемого предприятия по сравнению со средним в отрасли. Согласно методу динамической рейтинговой экспресс-оценки, комплексный показатель рассчитывается следующим образом (форм. 3.4):

![]() (3.3)

(3.3)

(3.4)

(3.4)

Таким образом, выявлена прямая зависимость размера нормальной кредиторской задолженности от размера оборотных активов и обратная зависимость от размеров краткосрочных займов и кредитов.

Оценку эффективности управления конкурентными преимуществами предлагается проводить по следующей последовательности шагов:

. построение прогнозного баланса;

. расчет прогнозных показателей финансового состояния;

. расчет комплексного показателя оценки финансового состояния.

Для комплексной оценки изменения финансового состояния исследуемого предприятия предлагается использовать метод динамической рейтинговой экспресс-оценки. Расчет комплексного показателя целесообразно проводить на основе небольшого количества показателей, были определены пять из них: коэффициент текущей ликвидности (Кт.л.), автономии (Кавт.), обеспеченности текущей деятельности СОС (Косос), рентабельности активов (Кра) и оборачиваемости активов (Коа). Данный набор коэффициентов, по нашему мнению, отражает наиболее важные характеристики финансового состояния предприятия как платежеспособность, финансовая устойчивость, рентабельность и деловая активность.