Основные этапы инвестиционной стратегии предприятия

На сегодняшний день среди методов оценки эффективности инвестиций наибольшее распространение получили следующие методы: период окупаемости, коэффициент эффективности, чистый приведенный доход, индекс рентабельности и внутренняя норма рентабельности инвестиций.

Существующие методы оценки эффективности инвестиционных проектов обладают определенными недостатками, а существующая методология оценки инвестиций предусматривает выбор наиболее эффективного лишь на основе одного показателя.

На этом этапе разработки внутренней инвестиционной стратегии на основе алгоритм сравнительной рейтинговой оценки инвестиционной привлекательности проектов посредством реализации операций возможен выбор варианта капитальных вложений по одному показателю:

1. оформление результатов вариантов инвестиций в виде матрицы (аij);

2. выделение по каждому показателю максимального значения;

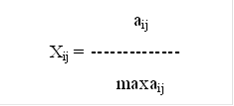

. стандартизация показателей в соответствии с показателями эталонного проекта по формуле:

где Xij - стандартизированные показатели экономической эффективности j-го проекта;

аij - исходные показатели экономической эффективности проекта.

4. подсчет рейтинговой оценки (Rj) предлагаемых проектов.

![]() (3)

(3)

В этих условиях удается существенно уменьшить неопределенность в принятии инвестиционного решения и обосновать наиболее эффективный из предлагаемых проектов капиталовложений.

Тем не менее, окончательный выбор инвестиционного проекта остается за лицом, контролирующим реализацию последующих этапов инвестиционной стратегии.

Шестой этап инвестиционной стратегии есть определение стратегических направлений формирования инвестиционных ресурсов.

В рамках политики формирования финансовых ресурсов предприятия могут быть разработаны политика формирования собственных ресурсов и политика привлечения заемных средств.

То есть, возможны следующие варианты финансирования: за счет собственной прибыли, краткосрочного оптимального кредитования, собственных скрытые резервы финансирования или расширение уставного капитала.

Разные схемы финансирования требуют решения владельцев предприятия и часто «консервативная уверенность» может определить выбор финансирования - лучше ниже доход, но меньше риск зависимости проекта от внешних факторов.

Краткосрочное оптимизированное кредитование. Следует иметь в виду, что привлечение заемных средств для реализации инвестиционных решений повышает рентабельность собственных средств, вложенных в него (сказывается влияние эффекта финансового рычага).

Эффект финансового рычага проявляется в том, что к норме прибыли на собственные средства присоединяется прибыль, полученная благодаря использованию заемных средств, несмотря на их плотность.

Любое бизнес-решение имеет внутреннюю норму рентабельности выше цены заемных средств, выгоднее финансировать, используя кредитные ресурсы.

В свою очередь политика формирования собственных финансовых ресурсов может включать в себя в качестве самостоятельных блоков дивидендную политику, эмиссионную политику и т.п.

Каждый акционер сам выбирает, направить собственные дивиденды на потребление либо вложить их в другой проект, который, возможно, является предпочтительнее проекта, предложенного финансовым менеджером. Предпочтение может определяться по многим факторам, не только финансовым.

При рассмотрении финансирования проекта из собственных средств необходимо учитывать выбор акционеров и альтернативное вложение прибыли. Эффективность и надежность проекта при использовании собственных средств должны быть не хуже депозитного размещения прибыли.

Ключевая задача финансового менеджмента на этом этапе - определение источников финансирования утвержденного проекта, а для этого следует определить стоимость привлекаемого капитала.

Стоимость привлекаемого капитала - та сумма, которую предприятие должно заплатить за его использование.

Стоимость кредитных ресурсов определяется средней процентной ставкой в банках региона.

Возможно, при расчетах использование ставки рефинансирования ЦБ, но эта цифра занижена и может привести к погрешностям в расчетах. Средняя процентная ставка позволяет более точно учесть снижение эффективности проекта от использования заемных средств.