Кривые безразличия

Прежде, чем приступить к выбору оптимального портфеля, нам надо познакомиться еще с одним термином - "кривые безразличия" (indifference curves). Кривые безразличия - это кривые, которые строятся в плоскости "стандартное отклонение - доходность" и отражают отношение инвестора к риску и доходности.

Пример

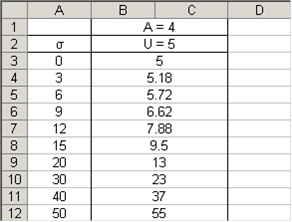

Допустим все свои средства инвестор держит в безрисковом активе, который обеспечивает доходность в 5%. Уровень избегания риска А = 4. Т.к. риск такого портфеля равен нулю, следовательно полезность (U) = 5%. Теперь определим ожидаемую доходность, которую инвестор будет требовать при том же уровне полезности (U=5), но приобретая теперь в рисковый портфель, с риском (стандартным отклонением) 5%. Для этого воспользуемся формулой:

Требуемая

(r) = U + 0.005 × A × σ2,

где E(r) - требуемая ожидаемая доходность, - полезность,- число, характеризующее отношение инвестора к риску.

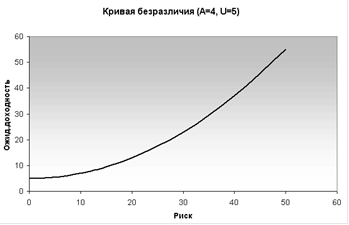

Изменяя уровень риска получаем требуемые значения ожидаемой доходности для поддержания уровня полезности равного 5% Теперь, для того, чтобы построить "кривую безразличия" необходимо по оси ординат отложить ожидаемую доходность, а по оси абсцисс стандартное отклонение, т.е. риск. Таким образом, кривая безразличия инвестора, требующего полезности в 5% и с уровнем избегания риска A=4, будет иметь следующий вид:

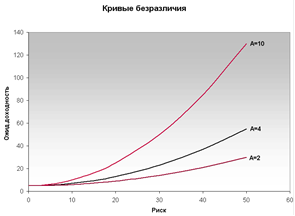

Данные кривые можно построить для любого инвестора. Например, для более консервативного инвестора, с уровнем избегания риска A=10, кривая будет иметь более крутой угол наклона. Для менее консервативного инвестора, кривая будет более пологой.

Важно отметить два свойства кривых безразличия:

все портфели, лежащие на одной заданной кривой являются равноценными для инвестора;

инвестор будет считать любой портфель, лежащий на кривой, которая находится выше и левее, более привлекательным, чем любой другой портфель, который находится на кривой расположенной ниже и правее.

Оптимальный портфель

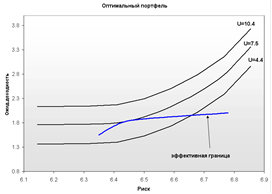

Далее можно приступить к нахождению оптимального портфеля и определению его состава. Для это нам понадобится наша эффективная граница, которая была построена в части 5. Ранее я говорил, что предпочитаю не брать на себя большие риски, поэтому давайте построим кривые безразличия с уровнем избегания риска A = 4 и уровнями полезности (U) 4.4, 7.5, 10.4

Как видно из рисунка, кривая безразличия с полезностью равной 7.5% коснулась эффективной границы в точке соответствующей ожидаемой доходности портфеля 1.83% и риску 6.45% (согласно графику). Теперь определим состав нашего оптимального портфеля.

Зная ожидаемую доходность портфеля, который соприкоснулся с кривой безразличия, мы можем определить два так называемых "угловых" портфеля, с ожидаемыми доходностями, окружающими наш оптимальный портфель (ПортО), т.е. надо найти ближайший портфель, имеющий ожидаемую доходность выше оптимального (ПортВ) и ближайший портфель, имеющий ожидаемую доходность ниже (ПортН). Портфель В имеет ожидаемую доходность 1.85%, Портфель Н ожидаемую доходность 1.7%

Используя значения ожидаемых доходностей можно определить и состав оптимального портфеля. Для этого воспользуемся формулой:

ПортО= (ПортВ*Y)+(ПортН*(1-Y)),

где Y доля ПортВ, а 1 - Y - доля ПортН в составе оптимального портфеля.

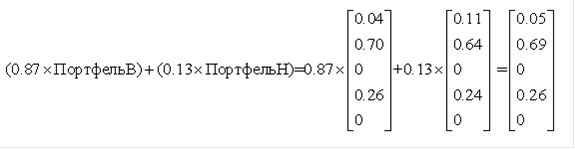

.83 = (1.85*Y)+(1.7*(1-Y)). Решая это уравнение, получим Y = 0.87. Это означает, что оптимальный портфель состоит на 87% из портфеля с ожидаемой доходностью выше оптимального (ПортфельВ) и на 13% из портфеля, с ожидаемой доходностью ниже оптимального (ПортфельН).

Для определения состава оптимального портфеля относительно долей бумаг произведем расчет, который и определит его состав:

Примечание. Суммарная доля активов в Портфеле Н меньше 1, ввиду округления до сотых.