Оценка эффективности инвестиционной стратегии предприятия ОАО "Яхрома-Лада"

На данном предприятии эксплуатируется самосвал КАМАЗ 6520 (6х4) 1998 года выпуска и использует по договору аренды миксер 6x4 HOWO ZZ5257. При покупке и вводе в эксплуатацию новых единиц техники мы получим следующую экономию.

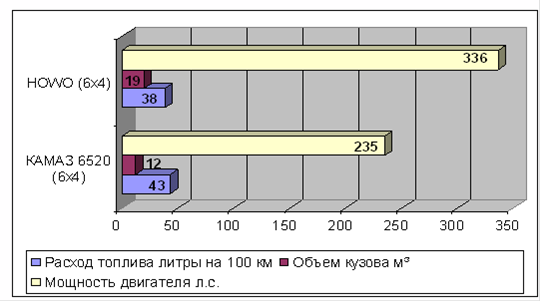

Проведем сравнительный анализ двух самосвалов (приложение 4) КАМАЗ 6520 (6х4) 1998 года и HOWO 6х4".

Рис. 20. Сравнительный анализ двух самосвалов

За 1 рабочую смену самосвал в среднем делает 3 поездки по 33 километра. Иными словами за 1 рабочую смену самосвал КАМАЗ 6520 (6х4) с объемом кузова 12 м³ привезет 36 м³ стройматериала.

А самосвал HOWO (6х4) с объемом кузова 19 м³ привезет 38 м³ за 2 поездки сделав на 1 поездку меньше, что сэкономит наши расходы на 16 литров топлива или 296 руб. в день, за 1 год самосвал КАМАЗ 6520 (6х4) проедет в среднем 36 000 километров, израсходует на 36 000 километров 15 480 литров дизельного топлива, а китайский самосвал за 1 год проедет 23 760 километров и израсходует 9 029 литров дизельного топлива, так как объем кузова более вместительней.

Годовая экономия по расходу топлива составит 119 344 руб. Стоимость дизельного топлива в среднем 18,5 руб.

При эксплуатации, каждый год самосвал КАМАЗ 6520 (6х4) 1998 года выпуска нуждается в капитальном ремонте, в среднем эти затраты составляют 30 000 руб., при вводе в эксплуатацию китайского самосвала HOWO (6х4) у организации не будет такой потребности, но сопутствующие эксплуатации затраты будут, они составят 5 000 руб. в год. Таким образом, получим экономию в размере 25 000 руб. в год.

Так как данный самосвал будет находиться на балансе лизингодателя, то прохождение технического осмотра не потребуется, при прохождении технического осмотра самосвала КАМАЗ 6520 (6х4) 1998 года выпуска затраты составят 8 500 руб. Таким образом ввод в эксплуатацию китайского самосвала HOWO (6х4) даст экономию в размере 8 500 руб. в 1 год эксплуатации.

Так же на данном предприятии эксплуатируется миксер 6x4 HOWO ZZ5257 (приложение 4) по договору аренды. Годовой платеж по договору аренды составляет 240 000 руб., при вводе в эксплуатацию китайского миксера 6x4 HOWO ZZ5257 мы будем экономить данную сумму. За 1 рабочую смену миксер 6x4 HOWO ZZ5257 в среднем делает 2 поездки по 30 километров, за 1 год миксер проезжает 18 000 километров, израсходовав при этом 5 040 литров дизельного топлива или 93 240 руб., эти затраты будут списываться на себестоимость.

Таким образом, при вводе китайского самосвала HOWO (6х4) в эксплуатацию получим следующую экономию, 119 344 руб. в год за счет более вместительного кузова и более экономичного расхода топлива, 25 000 руб. в год за счет того, что на новую технику дается гарантия 1 год или 50 000 километров, 8 500 руб. в год за счет прохождения технического осмотра, в целом экономия составит 146 344 руб. в год. При вводе в эксплуатацию китайского миксера 6x4 HOWO ZZ5257 получим экономию в размере 240 000 руб. В целом экономия по вводу в эксплуатацию китайской строительной техники составит 387 944 руб.

ü Предприятие ОАО "Яхрома-Лада" заключило договор с ООО «Медус» на проведение строительных работ. За оказание этих услуг в договоре оговорено денежное вознаграждение в размере 12 000 000 руб. Дата начала работ 3 квартал 2011 года, дата сдачи конец 4 квартала 2011 года.

При обновлении автомобильного парка за счет лизинга целесообразно составить прогнозный баланс на 2012 год.

В состав себестоимости будет входить: ГСМ, а именно годовые расходы по 2 единицам техники будут составлять 260 277 руб.; фонд оплаты труда по 2 водителям за 1 год составит 360 000 руб., в нем учитывается заработная плата, премиальные, а так же все выплаты по социальному пакету; лизинговые платежи, ежегодная величина которых составляет 1 770 495 руб.; в целом себестоимость составит 29 590 772 руб. из этой суммы вычитается экономия по вводу в эксплуатацию двух единиц техники, которая составляет 392 844 руб., прогнозная себестоимость составит 29 198 000 (таблица 25).

Табл. 25. Прогноз финансовых показателей

|

Показатель |

За 2012 год |

Прогноз |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) тыс. руб. |

28900 |

40900 |

|

Себестоимость проданных товаров, продукции, работ, услуг тыс. руб. |

27200 |

29198 |

|

Валовая прибыль |

1700 |

11702 |

|

Прибыль (убыток) от продаж тыс. руб. |

1700 |

11702 |

|

Прибыль (убыток) до налогообложения тыс. руб. |

2220 |

12312 |

|

Текущий налог на прибыль тыс. руб. |

533 |

2462 |

|

Чистая прибыль (убыток) отчетного периода тыс. руб. |

1687 |

9850 |