Ситуация в Украине

В ситуации, когда другие предприятия инвестируют, а это предприятие - нет, оно может получить дополнительную прибыль от увеличения загрузки своих мощностей (если таковые есть) и использовать дополнительные финансовые ресурсы для расширения своей доли на рынке.

В случае, когда и это предприятие инвестирует, и все остальные тоже, совокупный спрос увеличивается, но выгоды от этого получает (при прочих равных условиях) каждое предприятие в равной степени. Иначе говоря, для отдельного инвестора на этапе депрессии рациональнее инвестировать как можно позже, а на этапе экономического подъема - наоборот, выгоднее инвестировать как можно раньше. Следовательно, для того, чтобы разные предприятия могли получить приемлемый для каждого из них результат (уменьшить непредвиденные потери), государство должно применять механизмы координации инвестиционных решений отдельных предприятий. Одним из таких механизмов могут стать национальные программы (например, развития транспортной инфраструктуры или энергосбережения), реализуемые по принципу кластеров.

Согласно Налоговому кодексу Украины, государство берет на себя обязательства по снижению в ближайшее время ставок основных налогов (в частности, налога на прибыль), что несомненно является важным фактором поддержки отечественных товаропроизводителей. Но снижение налоговых ставок еще не является гарантией того, что предприятия будут инвестировать высвобожденные благодаря этому средства. Одним из ключевых факторов, влияющих на принятие предприятиями такого рода решений, является институциональная среда.

По определению известного немецкого экономиста Р. Йохимсена, кроме материальной инфраструктуры, включающей физический капитал, который создает необходимые условия для продуктивной деятельности, существуют еще два вида инфраструктуры: институциональная, определяющая рамочные условия экономических действий (в частности, порядок заключения и соблюдения договоров; права собственности; нормы функционирования банковской и финансовой систем; общие нормы экономической деятельности), и личностная, которая охватывает способности людей и определяет их возможности интегрироваться в рыночную экономическую деятельность.

В условиях Украины сокращение трансакционных издержек предпринимательской деятельности невозможно без дальнейшего развития институциональной инфраструктуры, в частности - формирования правовых норм, которые бы обеспечивали надежные гарантии прав собственности, выполнения договорных и долговых обязательств (в том числе - по уплате налогов). Соответствующие правовые нормы позволяют снизить "конфликтный потенциал индивидуально организованного рыночного порядка", а следовательно - и трансакционные издержки предприятий. К мерам по снижению конфликтного потенциала отечественной налоговой системы следует отнести, прежде всего, повышение эффективности налогового администрирования, в частности - путем введения риск-ориентированной системы налоговых проверок и уменьшения их количества.

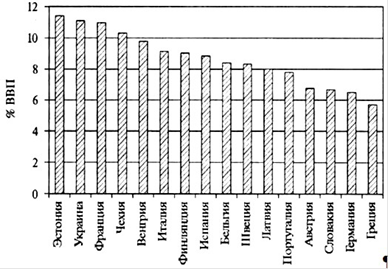

Среди институциональных факторов, которые негативно сказываются на конкурентных позициях Украины и вызывают больше всего замечаний предпринимателей, следует выделить уровень взносов предприятий (работодателей) в Пенсионный фонд Украины и фонды общеобязательного государственного социального страхования, который является едва ли не самым высоким в мире (приближается к 40%). По нашим оценкам, в 2005-2009 гг. объемы таких взносов составили 10,5- 11,4% ВВП. Однако необходимо обратить внимание на тот факт, что этот показатель сопоставим со взносами работодателей во многих развитых странах Европы (в частности, во Франции, Италии, Финляндии и Испании) (рис. 5).

Рис. 5. Взносы работодателей по обязательному социальному страхованию в Украине и некоторых государствах Европы в 2008 г.

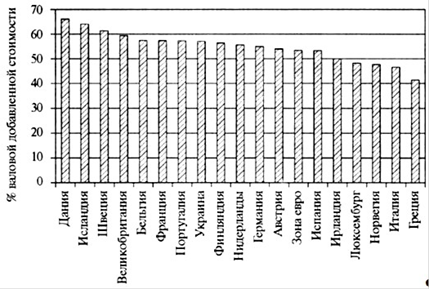

Это касается также доли затрат на оплату труда наемных работников в валовой добавленной стоимости Украины и экономически развитых стран Европы (рис. 6). Из этого можно сделать вывод, что в Украине причина высоких ставок взносов работодателей по общеобязательному государственному социальному страхованию заключается не в низком уровне заработной платы, а в значительных объемах теневых доходов. По данным Всемирного банка, отечественные частные предприниматели официально платят лишь 49% заработной платы и декларируют 3/4 своего реального дохода. В таких условиях главным резервом уменьшения размеров социальных взносов предприятий Украины является детенизация экономики.

Рис. 6. Доля затрат на оплату труда наемных работников в Украине и государствах Европы в 2008 г.

По результатам некоторых исследований, легализация бизнеса требует согласованных действий всех органов власти, эффективных договоренностей между участниками рынка (в частности, договоренностей местных органов власти разных регионов о реализации предупредительных мер против уклонения от уплаты налогов), а также эффективного контроля и жестких санкций со стороны центральной власти за соблюдением этих договоренностей. Следствием несогласованности соответствующих действий может стать не легализация экономической деятельности (и тем самым увеличение доходов государства), а перераспределение капиталов в регионы с более льготными неформальными условиями налогообложения.