Анализ налоговой системы на примере Алтайского края

Сравнительный анализ сопоставимых показателей свидетельствует о прогнозируемом росте доли налоговых доходов в общем объеме поступлений в краевой бюджет с 44,9 процента в 2011 году до 47,8 процента в 2013 году, соответственно - снижении доли безвозмездных поступлений с 53,2 до 50,2 процента в структуре доходов.

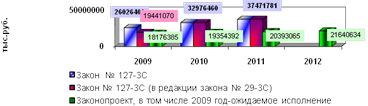

На диаграмме отражены показатели налоговых и неналоговых доходов на 2011-2012 годы, утвержденные законом № 127-ЗС, уточненные данные (в редакции закона № 29-ЗС) и ожидаемое поступление 2009 года, а также планируемые поступления 2013 года. [2]

Налоговые доходы на 2011 год спрогнозированы с увеличением на 1018401 тыс. рублей, или на 5,8 процента ожидаемых поступлений 2009 года и составляют 18569459,0 тыс. рублей. Оценка ожидаемого исполнения краевого бюджета за 2009 год по налоговым доходам в материалах к законопроекту представлена общей суммой, без разбивки по группам, подгруппам и статьям классификации доходов бюджетов, что не позволило провести соответствующий анализ. В 2011 году планируется уменьшение на 274170,0 тыс. рублей, или на 3,4 процента поступлений налога на доходы физических лиц, на 129172,0 тыс. рублей, или на 4,3 процента налога на имущество организаций, на 70708,0 тыс. рублей, или на 2 процента налога на прибыль и увеличение на 207199,0 тыс. рублей, или на 5,9 процента поступлений акцизов, на 138304,0 тыс. рублей, или на 19,6 процента транспортного налога по сравнению с утвержденными на 2009 год плановыми показателями. [2]

В структуре налоговых доходов 95,5 процента приходится на долю четырех бюджетообразующих налогов краевого бюджета: налога на доходы физических лиц - 41,5 процента, акцизов - 20 процентов, налога на прибыль организаций - 18,4 процента, налога на имущество организаций - 15,6 процента.

Оценка основных видов налоговых доходов.

Прогноз поступления налоговых доходов краевого бюджета на 2011 год по видам доходных источников представлен в приложении 1 к пояснительной записке к законопроекту, в том числе налога на прибыль организаций, налога на доходы физических лиц, акцизов по подакцизным товарам (продукции), налога на имущество организаций и транспортного налога. Налоги, сборы и регулярные платежи за пользование природными ресурсами и государственная пошлина представлены общими суммами, соответственно 1000,0 тыс. рублей и 1569,0 тыс. рублей.

Налог на прибыль организаций

Поступление налога на прибыль организаций, подлежащего зачислению в краевой бюджет, на 2011 год прогнозируется в размере 3416664,0 тыс. рублей. [2; с. 20]

В основу представленного к законопроекту расчета налога на прибыль организаций принят прогноз на 2011 год по объему прибыли в целях налогообложения, отраженному в показателях прогноза социально-экономического развития Алтайского края на 2011 год. В расчете учтены: изменение ставки зачисления налога в краевой бюджет с 17,5 до 18 процентов, переход части организаций с общего режима налогообложения на упрощенную систему и доначисленный по результатам контрольной работы налоговых органов налог на прибыль в размере 394550,0 тыс. рублей, поступающий в краевой бюджет.