Анализ налоговой системы на примере Алтайского края

Для определения роли и места прямых налогов в доходах бюджета рассмотрим доходную часть бюджета Алтайского края. (Приложение 2)

По данным таблицы мы видим, что на протяжении 2008-2009гг. наблюдается положительная динамика по всем видам налогов. Основными налоговыми доходными источниками бюджета Алтайского края за 2008-2010 года являлись такие прямые налоги, как налог на прибыль, налог на доходы физических лиц, налог на имущество организаций, акцизы. [2; с. 17]

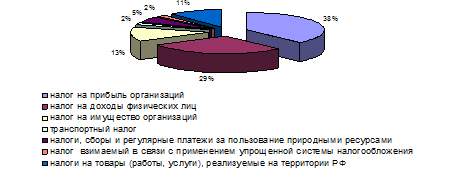

В 2010 году значительно уменьшились поступления по налоговым доходам, это связано со снижением поступлений от налога на прибыль организаций. Структура налоговых доходов бюджета Алтайского края за 2010 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.4

Рис. 2.4 Структура налоговых доходов бюджета Алтайского края за 2010 год

Структура поступлений прямых налогов в бюджет Алтайского края за 2010 год показывает, что наибольший удельный вес имеет налог на прибыль организаций, который составляет 38 процента всех поступлений. Однако именно по данному налогу в 2010 году наблюдается резкий спад поступлений, которые уменьшились на 14 923,79 млн. руб. по сравнению с 2009 годом. Снижение объемов производства и реализации продукции на многих крупных организациях отрицательно сказалось на налогооблагаемой базе и поступлениях налога на прибыль организаций. [2; с. 18]

Налог на доходы физических лиц составляет 29 процентов от налоговых доходов бюджета Алтайского края. Несмотря на то, что его удельный вес возрос до 29 процентов (в 2009г. - 24 процента, поступления налога в бюджет субъекта в 2010 г. в абсолютной величине составили 18 537,25 млн. руб., что на 1 094,50 млн. руб. меньше, чем в 2009 году.

В 2010г. многие крупнейшие организации снизили перечисление налога в бюджет, это связано с мировым финансово-экономическим кризисом.

Налог на имущество организаций составляет 13 процентов. Отмечается рост поступлений по данному налогу как в относительной, так и в абсолютной величине.

В 2010г. поступления по налогу на имущество организаций увеличились на 1 352,98 млн. руб. по сравнению с 2009 годом. Рост поступлений по данному налогу связан с увеличением базы налога, это говорит о большом потенциале наших предприятий, которые в условиях кризиса вкладывали средства в развитие бизнеса. [2; с. 19]

Администрирование доходов краевого бюджета в 2009 году законом № 127-ЗС «О краевом бюджете на 2009 год и на плановый период 2011 и 2012 годов» (в редакции закона № 29-ЗС) (далее - закон № 127-ЗС) возложено на 38 органов государственной власти Алтайского края и иных организаций.

В таблице представлены на 2011 год и на плановый период 2012 и 2013 годов показатели по основным направлениям доходной части краевого бюджета в номинальном выражении и их долевое участие в общем объеме доходов.

Таблица 2.4 Налоговые поступления на 2011- 2013 гг.

|

Показатели |

2011 год |

2012 год |

2013 год | |||

|

сумма |

доля |

сумма |

доля |

сумма |

доля | |

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

|

Налоговые доходы |

18569459,0 |

44,9 |

19533325,0 |

46,3 |

20768893,0 |

47,8 |