Расчет финансовых коэффициентов для оценки ликвидности и финансовой устойчивости предприятия

Проведем более подробный анализ коэффициента общей (текущей) ликвидности (Кол). Изменение уровня данного коэффициента может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов. В первую очередь необходимо определить, как он изменился за счет факторов первого порядка, т.е. за счет общего изменения текущих активов (ТА) или текущих пассивов (ТП):

Кол0 = ТА0/ТП0 (16),

Кол1 = ТА1/ТП0 (17),

Кол2 = ТА1/ТП1 (18).

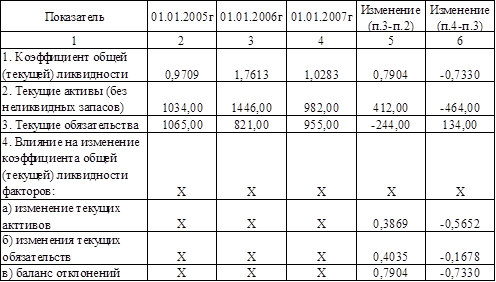

Рассчитаем влияние факторов первого порядка на изменение коэффициента общей (текущей) ликвидности методом абсолютных разниц (данные берутся из таблицы Приложение 4 и таблицы 7 на стр. 47):

) влияние изменения величины текущих активов за 2005 год:

Кол1 = 1446/1065 = 1,3578

ΔКол1 = 1,3578-0,9709 = 0,3869;

) влияние изменения величины текущих пассивов за 2005 год:

Кол2 = 1446/821 = 1,7613

ΔКол2 = 1,7613-1,3578 = 0,4035.

Аналогично рассчитывается изменение коэффициента общей (текущей) ликвидности и для последующих периодов.

Полученные результаты представим в виде таблицы 8.

Таблица 8 - Факторный анализ изменения коэффициента общей (текущей) ликвидности ООО «РадиоТелеКом»

Анализируя данные таблицы 8 на стр. 49, можно отметить, что в 2005 году рост коэффициента общей (текущей) ликвидности на 0,7904 пункта был вызван ростом текущих активов на 0,3869 пункта и на 0,4035 пункта снижением текущих обязательств. А в 2006 году снижение текущих активов привело к снижению коэффициента на 0,5652 пункта, соответственно рост текущих обязательств вызвал его снижение на 0,1678 пункта.

Способом пропорционального деления разложим эти приросты по факторам второго порядка:

(ΔКол1/ΔТА)*Δпо каждой статье ТА (19),

(ΔКол2/ΔТП)*Δпо каждой статье ТП (20).

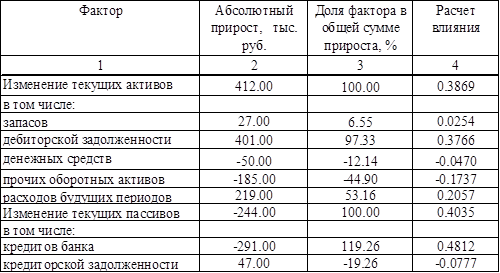

Рассчитаем влияние величины изменения каждой статьи текущих активов и пассивов на величину коэффициента общей (текущей) ликвидности (данные см. табл. 8 стр. 49):

) влияние изменения величины запасов в общем изменении текущих активов

,3869/412*27 = 0,0254;

) влияние изменения величины кредиторской задолженности в общем изменении текущих пассивов

,4035/(-244)*47 = (-0,0777).

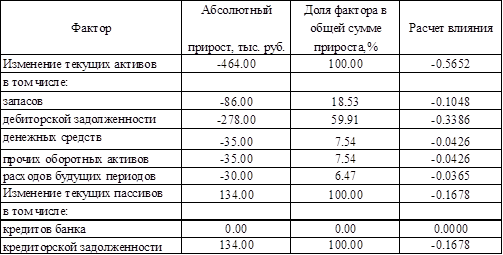

Аналогично рассчитывается влияние изменений других статей текущих активов и пассивов за 2005 и 2006гг. Полученные данные сведем в таблицу 9 на стр. 51 и таблицу 10 на стр. 51.

Таблица 9 - Расчет влияния факторов второго порядка на изменение величины коэффициента общей (текущей) ликвидности ООО «РадиоТелеКом» за 2005 год

Таблица 10 - Расчет влияния факторов второго порядка на изменение величины коэффициента общей (текущей) ликвидности ООО «РадиоТелеКом» за 2006 год

Анализируя данные таблиц 9 стр. 51 и 10 стр. 51 видно, что рост коэффициента общей (текущей) ликвидности в 2005 году за счет роста текущих активов был вызван в большей степени ростом дебиторской задолженности и расходов будущих периодов. Это привело к увеличению данного коэффициента соответственно на 0,3766 и 0,2057 пункта. За счет снижения денежных средств и прочих оборотных активов коэффициент общей (текущей) ликвидности снизился на 0,047 и 0,1737 пункта соответственно. В 2005 году на повышение уровня данного коэффициента оказало значительное влияние снижение доли кредитов и займов в общей величине текущих пассивов, что привело к росту показателя на 0,4812 пункта. Снижение коэффициента общей (текущей) ликвидности в 2006 году почти на 42 % произошло за счет снижения величины каждого вида оборотных активов и роста кредиторской задолженности (см. табл. 10 стр. 51). Наибольшее влияние на изменение коэффициента общей (текущей) ликвидности оказали: снижение доли запасов и дебиторской задолженности, а также рост кредиторской задолженности. Это вызвало соответствующее снижение на 0,1048 пункта, на 0,3386 пункта и на 0,1678 пункта.

Дополнительно для оценки финансовой устойчивости предприятия применяется ряд показателей, которые представлены в таблице 11. Данные коэффициенты рассчитываются по формулам (1) - (11) на стр. 16-23.

Таблица 11 - Динамика показателей финансовой устойчивости ООО «РадиоТелеКом» (тыс. руб.)

|

Показатели |

На 01.01.2005г |

На 01.01.2006г |

На 01.01.2007г |

Изменение (п.3-п.2) |

Изменение (п.4-п.3) | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |||||

|

1. Собственные оборотные средства (СОС) |

-31.00 |

625.00 |

123.00 |

656.00 |

-502.00 | |||||

|

2. Коэффициент маневренности СОС |

-5.4516 |

0.1904 |

0.6829 |

5.64 |

0.49 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |||||

|

3. Доля оборотных активов в общем объеме активов |

0.4396 |

0.5367 |

0.4716 |

0.10 |

-0.07 | |||||

|

4. Доля запасов в оборотных активах |

0.3259 |

0.2517 |

0.3469 |

-0.07 |

0.10 | |||||

|

5. Доля СОС в покрытии запасов |

-0.0920 |

1.7170 |

0.3289 |

1.81 |

-1.39 | |||||

|

6. Коэффициент концентрации собственного капитала |

0.5472 |

0.6952 |

0.5822 |

0.15 |

-0.11 | |||||

|

7. Коэффициент финансовой зависимости |

1.8275 |

1.4383 |

1.9792 |

-0.39 |

0.54 | |||||

|

8. Коэффициент маневренности собственного капитала |

-0.0241 |

0.3337 |

0.0924 |

0.36 |

-0.24 | |||||

|

9. Коэффициент структуры долгосрочных вложений |

0.0000 |

0.0000 |

0.0000 |

0.00 |

0.00 | |||||

|

10. Коэффициент долгосрочного привлечения заемных средств |

0.0000 |

0.0000 |

0.0000 |

0.00 |

0.00 | |||||

|

11. Коэффициент соотношения собственных и привлеченных средств |

0.8275 |

0.4383 |

0.7175 |

-0.39 |

0.28 | |||||