Порядок формирования и анализ основных показателей, характеризующих финансовое состояние организации

Результаты расчетов, приведенные в таблице 4, показывают, что в ООО ХК «МебельДрев» сопоставление итогов групп по активу и пассиву имеет следующий вид:

2008г.= А1<П1; А2>П2; А3>П3; А4>П4.

г.= А1<П1; А2>П2; А3>П3; А4>П4.

г.= А1<П1; А2<П2; А3>П3; А4>П4.

В 2008 - 2010 гг. наблюдался платежный недостаток наиболее ликвидных активов (А1) денежных средств и краткосрочных финансовых вложений предприятия. Иными словами, наиболее ликвидных активов недостаточно для покрытия наиболее срочных обязательств, т.е. А1<П1.

Быстро реализуемые активы (А2) в 2008-2009 гг. превышают краткосрочные пассивы (П2), т.е. А2>П2, но в 2010 году норматив не выполнен.

Группа медленно реализуемых активов (А3) значительно выше долгосрочных и среднесрочных пассивов (П3), т.е. А3>П3.

Как видно из расчета, А4>П4, трудно реализуемые активы перекрывают постоянные пассивы, т.е. не было соблюдено важное условие платежеспособности, что говорит о недостатке у предприятия собственных оборотных средств для воспроизводственного процесса.

На основании данных структуры активов и пассивов ООО ХК «МебельДрев» рассчитаем показатели ликвидности предприятия за 2008 - 2010 гг.

Коэффициент текущей ликвидности (покрытия долгов), показывает, какую часть краткосрочных обязательств предприятия можно погасить, если мобилизовать все оборотные средства. Значения, соответствующие нормативу от 2 и выше. Рассчитывается по формуле: Ктл = (А1 + А2 + А3) / (П1 + П2).

Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Рекомендуемое значение данного показателя от 0,8 до 1,5. Определяется по формуле: Кбл = (А1 + А2 ) / (П1 + П2)

Коэффициент абсолютной ликвидности представляет собой отношение денежных средств, которыми располагает предприятие на счетах в банках и в кассе, к краткосрочным обязательствам. Значения данного коэффициента за рассматриваемый период соответствует нормативным от 0,2 до 0,5. Определяется по формуле: Кал = А1 / (П1 + П2). Расчеты показателей ликвидности отражены в таблице 5.

Таблица 5 Показатели ликвидности ООО ХК «МебельДрев»за 2008-2010 гг.

|

Показатели |

Норматив |

2008 г. |

2009г. |

2010 г. |

Отклонение (+, -) | ||

|

2008г. |

2009г. |

2010г | |||||

|

1. Коэффициент покрытия (текущей ликвидности) 2.Коэффициент быстрой ликвидности 3.Коэффициент абсолютной ликвидности |

>2 0,8-1,5 |

0,99 0,41 0,02 |

0,98 0,52 0 |

1,00 0,37 0,02 |

-1,01 -0,28 -0,18 |

-1,02 -0,39 -0,20 |

-1,0 -0,43 -0,18 |

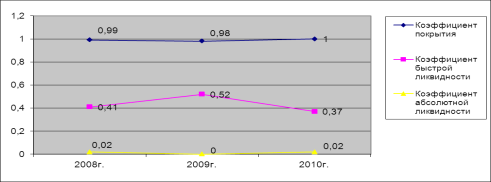

Как следует из данных таблицы 5, в течение анализируемого периода коэффициент покрытия текущей ликвидности (долгов) находился ниже нормативного значения (2,0), значит, предприятие не имело достаточное количество денежных средств на покрытие текущей задолженности.

Коэффициент быстрой ликвидности и абсолютной ликвидности в анализируемый период был значительно ниже норматива.

В целом же, на основе проведенного анализа ликвидности организации можно сделать вывод, что ООО ХК «МебельДрев» находится в неустойчивом состоянии. Динамику показателей ликвидности можно проследить на рисунке 3.

Рисунок 3. Динамика показателей ликвидности предприятия

Затем проведем анализ финансовой устойчивости ООО ХК «МебельДрев». Для этого рассчитаем ряд финансовых коэффициентов, используя бухгалтерский баланс организации за 2008-2010 гг.