Анализ финансовой устойчивости ОАО "Молодечно мебель"

Финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

В зависимости от соотношения величин показателей материально- производственных запасов, собственных оборотных средств и источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости предприятия: абсолютная финансовая устойчивость, нормальная финансовая устойчивость, неустойчивое финансовое состояние, критическое финансовое состояние.

если все запасы полностью покрываются собственными оборотными средствами и предприятие не зависит от внешних кредиторов, имеет место абсолютная финансовая устойчивость: материально-производственные запасы < собственные оборотные средства.

если выполняется неравенство: собственные оборотные средства < материально-производственные запасы < источники формирования запасов, то на предприятии имеется нормальная финансовая устойчивость. Это ситуация, когда предприятие успешно функционирует и использует для покрытия запасов собственные и привлеченные источники средств.

ситуация, когда материально-производственые запасы > источники формирования запасов и предприятие вынуждено привлекать дополнительные источники для покрытия части своих запасов, характеризует неустойчивое финансовое состояние предприятия.

критическое финансовое состояние: предприятие в дополнение к предыдущему неравенству имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую задолженности. Предприятие не может вовремя расплатиться со своими кредиторами.

Для оценки финансовой устойчивости применяется система коэффициентов:

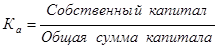

Коэффициент автономии - показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, т.е. соотношение общей суммы собственного капитала к итогу баланса предприятия.

, (2.1)

, (2.1)

Коэффициент концентрации заемного капитала - удельный вес заемных средств в общей валюте нетто-баланса - показывает, какая часть активов предприятия сформирована за счет заемных средств долгосрочного и краткосрочного характера.

, (2.2)

, (2.2)

Коэффициент устойчивого финансирования характеризует, какая часть активов баланса сформирована за счет устойчивых источников:

, (2.3)

, (2.3)

Коэффициент финансового левериджа или коэффициент финансового риска - отношение заемного капитала к собственному.

Коэффициент финансовой независимости капитализированных источников:

, (2.4)

, (2.4)

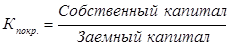

Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности):

, (2.5)

, (2.5)

Коэффициент обеспеченности текущих активов собственными оборотными средствами - показывает, какая часть оборотных средств предприятия сформирована за счет собственного капитала. Нормативное значение показателя - не ниже 0,1:

, (2.6)

, (2.6)

Коэффициент обеспеченности материально-производственнных запасов собственными оборотными средствами - представляет собой отношение собственных оборотных средств к величине материально-производственных запасов, т.е. показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных:

, (2.7)

, (2.7)

Нормативное значение коэффицинта рекомендуется не менее 0,5.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами:

, (2.8)

, (2.8)

Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. С финансовой точки зрения, чем выше коэффициент маневренности собственного капитала, тем лучше финансовое состояние. В целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов и собственных источников средств.