Безубыточность, как показатель финансовой устойчивости

денежный безубыточность хозяйственный финансовый

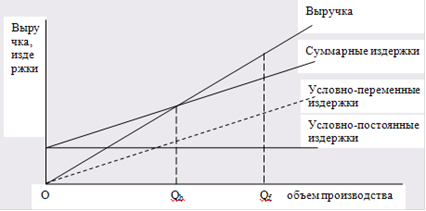

Наиболее распространенным методом оценки финансовой устойчивости является анализ безубыточности экономической деятельности. В данном случае в качестве ключевого параметра принимается размер прибыли, который зависит от объема производства (реализации) продукции. Критическим значением считается точка безубыточности, в которой прибыль равна нулю. На рис. 1. представлена графическая интерпретация, из которой видно, что с увеличением объема производства (реализации) растет выручка. Когда ее величина превышает суммарные издержки (достигается безубыточность производства Qb), предприятие начинает получать прибыль.

С увеличением производства выручка растет быстрее затрат по той причине, что не все из них зависят от объема выпуска. Наличие условно-переменных (расходы на сырье, зарплату основных рабочих и т. п.) и условно-постоянных (общепроизводственные, управленческие расходы и т. п.) затрат позволяет экономить на последних с ростом производства. Поэтому при его увеличении издержки на единицу продукции уменьшаются.

Рис. 1. Анализ безубыточности.

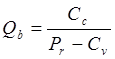

Как видно из рис. 1, когда объем производства достигает точки Qb, выручка полностью покрывает суммарные издержки, после чего предприятие начинает получать прибыль (разница между кривыми выручки и суммарных издержек). Для расчета безубыточного объема производства может использоваться формула

, (1.1)

, (1.1)

где Сс - сумма условно-постоянных затрат, которые не зависят от объема выпуска продукции; Pr - цена единицы продукции; Cv - условно-переменные затраты на единицу продукции.

Если на предприятии выпускается широкий ассортимент продукции, в качестве ее универсальной единицы принимается 1 рубль стоимости выпуска. Тогда безубыточный объем определяется не в натуральном выражении, а также в рублях (при условии сохранения товарной структуры выпуска продукции):

, (1.2)

, (1.2)

где Cv - условно-переменные затраты на 1 рубль выпущенной продукции.

Точку безубыточности Qb можно считать границей допустимого риска. Очевидно, что предприниматель будет стремиться к получению прибыли, следовательно, фактический уровень производства должен быть выше безубыточного. Разницу между фактическим и безубыточным объемом производства (Qf - Qb) принято называть зоной безопасности. Она может измерятся и в абсолютном, и в относительном (отношение абсолютной зоны безопасности к общему объему производства Qf) выражении. Считается, чем больше величина зоны безопасности, тем ниже уровеь финансового риска, в частности, риска получения убытков.

Кроме расчета безубыточности в рамках аналитического метода распространены другие подходы. Так, в практике оценки предпринимательского риска широко используется анализ финансового состояния предприятия. Он базируется на системе показателей ликвидности, платежеспособности, финансовой устойчивости и пр. В процессе анализа рассчитываются значения ряда соответствующих коэффициентов, для каждого из которых установлен критический уровень. На основе сравнения полученных результатов и нормативных величин делаются выводы относительно степени риска. Как правило, риск считается приемлемым, если фактические значения показателей финансового состояния удовлетворяют требуемым нормам.