Пути улучшения использования основных производственных фондов

Фондоемкость продукции есть величина, обратная фондоотдаче, которая определяется по формуле:

![]() (30)

(30)

Фондоемкость - очень важный показатель, который органически связан с экономией капиталовложений или с их увеличением. Например, при снижении фондоемкости продукции, но при росте или при постоянной выручке от ее реализации наблюдается лучшее использование ОПФ, а следовательно, появляются условия экономии капиталовложений. Это определяется по формуле: массаж в москве для мужчин индивидуально

![]() (31)

(31)

где Эк - экономия капиталовложении, руб./выручка;

ΔФе- изменение фондоемкости продукции в отчетном году по сравнению с прошлым, руб./руб.; и прирост выручки за отчетный период, руб.

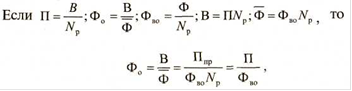

Показатель фондоотдачи связан с производительностью труда и его фондовооруженностью:

(32 - 37)

(32 - 37)

где В - годовая выручка от реализации, руб.; П - производительность труда, руб./чел.; Np - среднегодовая численность работников, чел.; Фво- фондовооруженность труда, руб./чел.

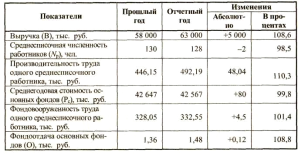

Основным условием роста фондоотдачи, как следует из формул, является превышение темпов роста производительности над темпами роста фондовооруженности труда. Факторный анализ этого соотношения приведен в табл. 12.2.

Таблица 3 - Факторный анализ фондоотдачи основных фондов предприятия

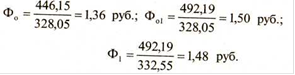

Если в формулу поставить цифры, то получим:

следовательно, на увеличение фондоотдачи основных фондов на 0,12 руб. оказали влияние такие факторы, как рост производительности труда (Ф, - Фо = 1,50 - 1,36 = 0,14 руб.) и рост фондовооруженности (Фв - Фвв1 = 1,48 - 1,50 = - 0,02 руб.). Итого: 0,14 - 0,02 = 0,12.

Кроме вышеназванных показателей, для анализа использования ОПФ применяются и другие, которые рассматриваются ниже.

Коэффициент износа различных видов или групп основных фондов:

![]() (38)

(38)

где Зи - стоимость износа основных фондов или отдельных групп; Фп - первоначальная стоимость всех или отдельных видов, групп основных фондов.

Экономический эффект затрат на капитальный ремонт оборудования:

![]() (39)

(39)

где Цн - цена новой машины данной конструкции (восстановительная стоимость);

Зкр - затраты на капитальный ремонт данной машины; Ээк - среднегодовая разность в расходах по эксплуатации отремонтированной и новой машин;

Т - межремонтный период.

Коэффициент использования различных видов или групп наличного оборудования:

![]() (40)

(40)

где нфакг (или Мфакт ра6) - количество (или мощность) фактически ра- ботающего оборудования; Р„. (или М „ ) - количество (или мощность) всего наличного оборудования.

Коэффициент использования установленного оборудования:

![]() (41)

(41)

где Роб.д. - количество действующего оборудования; Ро6 уст- количество установленного оборудования.

Кроме того, есть показатели, позволяющие судить и оценивать состав и структуру основных фондов.

Коэффициент обновления основных фондов:

![]() (42)

(42)

где Фавед- стоимость вновь введенных основных фондов за определенный период; Фкг - стоимость основных фондов на конец года того же периода.

Коэффициент выбытия основных фондов:

![]()

где Фвы6 - стоимость выбывающих основных фондов за определенный период; Фнач - стоимость основных фондов на начало того же периода.

Коэффициент прироста основных фондов:

![]() (44)

(44)

где Фвыб - стоимость выбывших основных фондов.

Удельный вес отдельных групп основных производственных фондов в общей их стоимости.

![]() (45)

(45)

где Фзд - стоимость зданий;

Фсоор - стоимость сооружений;

Фо6 - стоимость оборудования;

Фп у - стоимость передаточных устройств;

Фт - стоимость транспорта;

Фпр - стоимость прочих основных фондов;

Фобщ - общая стоимость оборудования.

Плотность использования площадей:

![]() (46)

(46)

где По6щ - общая площадь, м2;

Ппр - производственная площадь, м2; Коб- количество единиц оборудования.

Анализ по приведенным показателям условно можно проводить, используя формы, представленные в табл. 12.3-12.6.

Таблица 4 - Состав и движение основных фондов на предприятии