Сущность и классификация оборотных средств

ОА - сумма валовых оборотных активов предприятия;

КФО - краткосрочные текущие финансовые обязательства предприятия.

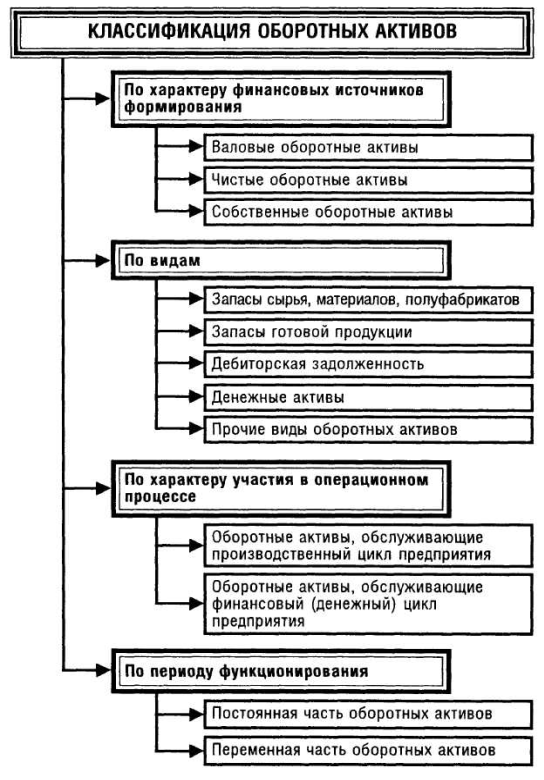

Рис. 2. Классификация оборотных активов предприятия

в)Собственные оборотные активы (или собственные оборотные средства) характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Сумму собственных оборотных активов предприятия рассчитывают по формуле:

СОА = ОА-ДЗК-КФО,(2)

где СОА - сумма собственных оборотных активов предприятия;

ОА - сумма валовых оборотных активов предприятия;

ДЗК - долгосрочный заемный капитал, инвестированный в оборотные активы предприятия;

КФО - краткосрочные (текущие) финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

. Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

а)Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

б)Запасы готовой продукции. Этот вид оборотных активов характеризует текущий объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла не завершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов.

в)Дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за то вары, работы, услуги, выданные авансы и т.п.

г)Денежные активы. В практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов (так называемый „спекулятивный остаток денежных средств").

д)Прочие виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т. п.).

.Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом:

а)Оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства, запасы готовой продукции);

б)Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность и др.).

.Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

а)Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности.

б)Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.