Сущность и классификация оборотного капитала

Финансовые ресурсы хозяйствующего субъекта всегда имеют две сферы практического приложения:

- часть денежных средств инвестирована вложено в основные фонды различного назначения;

- другая часть денежных средств авансирована в оборотные средства.

Оборотный капитал - это финансовые ресурсы, вложенные объекты, использование которых осуществляется фирмой либо в рамках одного производственного цикла, либо в рамках относительно короткого календарного периода времени, как правило одного года [10, с. 95].

Оборотный капитал составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная деятельность предприятия [18, с. 102].

Сущность оборотного капитала определяется экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Источники формирования оборотного капитала - определенные денежные ресурсы, за счет которых организации образуют различные элементы своих оборотных средств (производственные запасы, средства в производстве, денежные средства). Эти источники подразделяются на четыре группы:

собственные и приравненные к ним оборотные средства;

кредиторская задолженность;

прочие источники;

банковский кредит [20, с. 152].

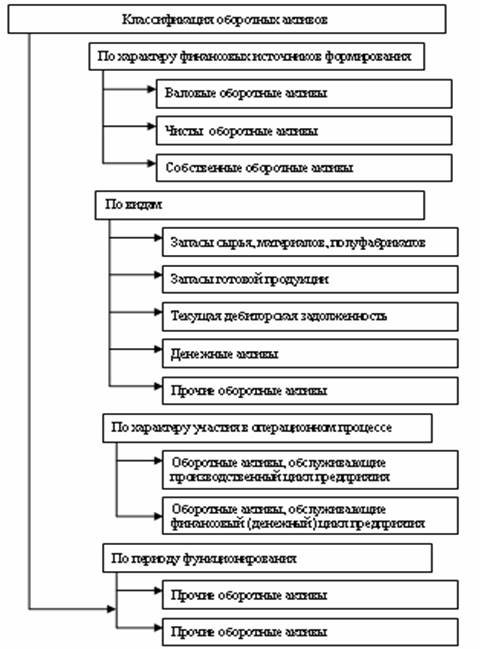

Целенаправленное управление оборотным капиталом предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (рис. 1.1.1.) [14, с. 134].

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотный капитал.

Валовые оборотные активы характеризуют общий их объем, сформированный как за счет собственного, так и заемного капитала.

Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

2. По видам оборотный капитал. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

Запасы сырья, материалов и полуфабрикатов.

Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации.

В практике финансового менеджмента к этому виду оборотных активов являются обычно объем незавершенного производства.

Рис. 1.1.1. Классификация оборотных активов предприятия

При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотного капитала.

-Текущая дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы.

-Денежные активы. В современной практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости.

-Прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они выражаются в общей их сумме).

3. По характеру участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом:

-Оборотные активы, обслуживающие производственный цикл предприятия (они представляют собой совокупность оборотных активов предприятия в форме запасов сырья, материалов и полуфабрикатов, объема незавершенной продукции и запасов готовой продукции);

-Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия, они представляют собой совокупность всех товарно-материальных запасов и суммы текущей дебиторской задолженности за вычетом суммы кредиторской задолженности.

Более подробно дифференциация оборотных активов по этому признаку будет рассмотрена при характеристике производственного и финансового (денежного) циклов предприятия [21, с. 139].