Сущность, содержание, оценка операционного рычага

Операционный (производственный) леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости[9 c.135]. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Операционный леверидж - это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация).

Понятие операционного левериджа связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами [4;c.212].

Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений, осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия.

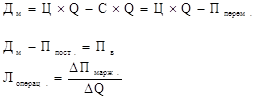

Операционный ливеридж:

![]()

где Ц - цена реализации единицы продукции;

С - переменная составляющая себестоимости единицы продукции;- объем производства в натуральном выражении;

Пперем - переменные затраты на весь выпуск;

Ппост - постоянные затраты;

Пв - валовая прибыль (прибыль до вычета обязательных платежей);

(Ц - С)×Q - маржинальный (операционный) доход.

Маржинальный доход:

Минимальное значение ![]() =1. Значение

=1. Значение ![]() =3 обозначает, что для того чтобы увеличить валовую прибыль на 1%, надо увеличить маржинальный доход на 3%.

=3 обозначает, что для того чтобы увеличить валовую прибыль на 1%, надо увеличить маржинальный доход на 3%.

Величина операционного рычага показывает насколько процентов надо увеличить объем производства (при неизменной цене и переменных затратах), чтобы валовая прибыль увеличилась на 1%.

Чем меньше операционный рычаг, тем лучше работает предприятие.Чтобы сохранить операционный рычаг на одном уровне нужно при росте постоянных затрат увеличивать объем производства, либо уменьшать переменные затраты, увеличивая цену и т.п.

Чем меньше значение операционного рычага, тем меньше риск оказаться в области убытков (риск потери прибыли в связи с колебаниями объема производства).

Если леверидж равен 10, то при уменьшении объема производства на 1% валовая прибыль уменьшится на 10%.

Операционный рычаг используется менеджерами для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход. Операционный рычаг (леверидж) дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

Предприятие с высоким операционным левериджем сталкивается с большими колебаниями прибыли, нежели предприятие с низким левериджем. Ручное производство с низким операционным левериджем не приносит большой выгоды, но и не приводит к большим потерям в случае своего падения. Прибыль остается стабильной. Автоматизированное производство, для которого характерен высокий операционный рычаг (леверидж), наоборот, выигрывает от прироста продаж, но в то же время может проигрывать от их падения. Нестабильность прибыли в данном случае существенно возрастает.