Понятие налогового планирования, его роль и место в системе управления финансами предприятий

. формирование и использование прибыли и капитала.

Любые инвестиционные решения в конечном итоге характеризуются осуществлением расходов, получением доходов и формированием результата. Управляя доходами и расходами, организации решают вопросы уменьшения рисков и предотвращения банкротства. Именно на основе прогнозирования различных видов доходов, расходов и прибыли строится финансовое планирование хозяйствующих субъектов.

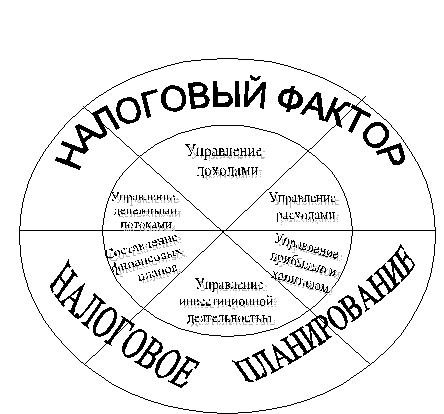

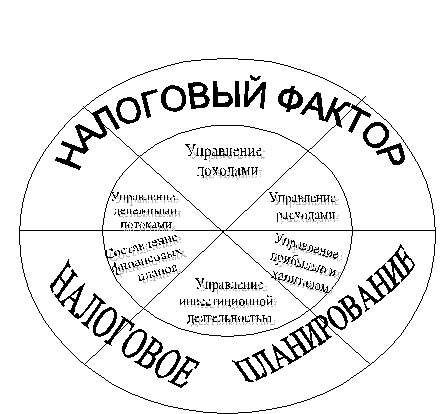

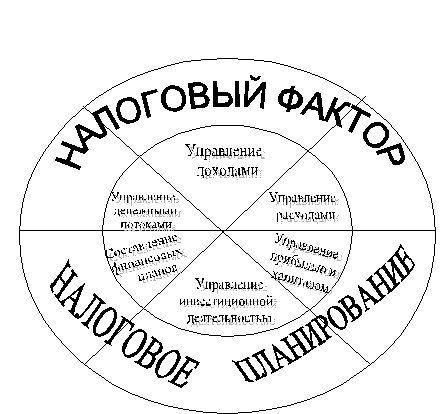

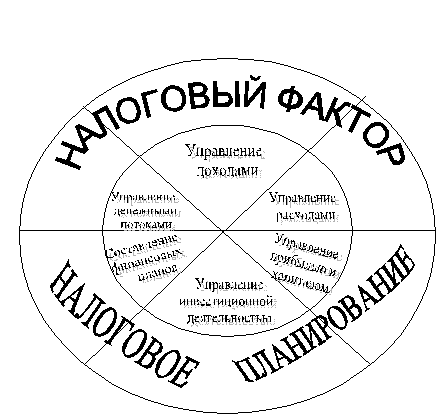

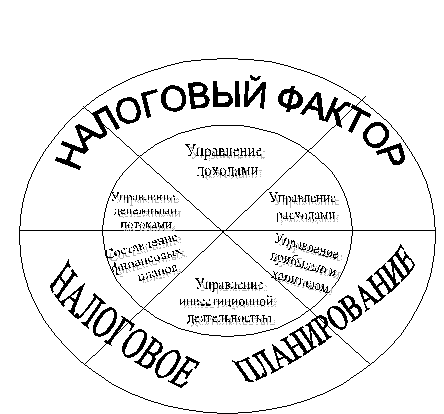

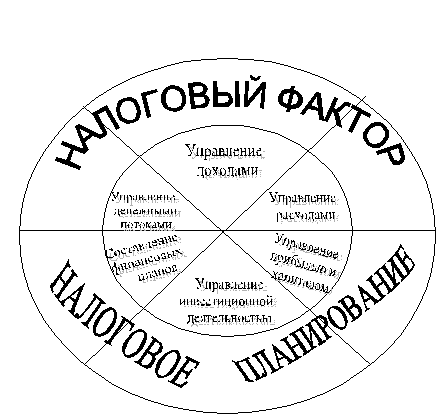

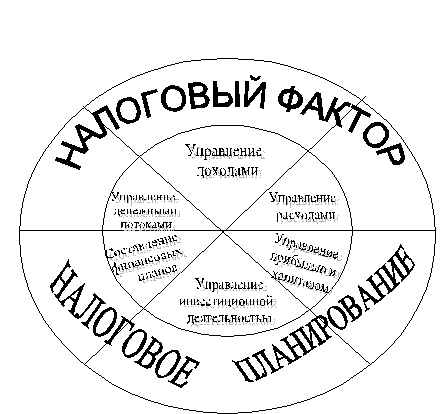

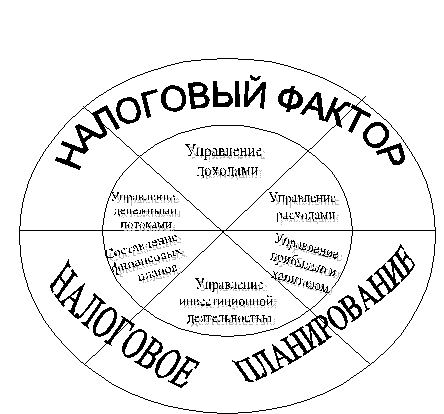

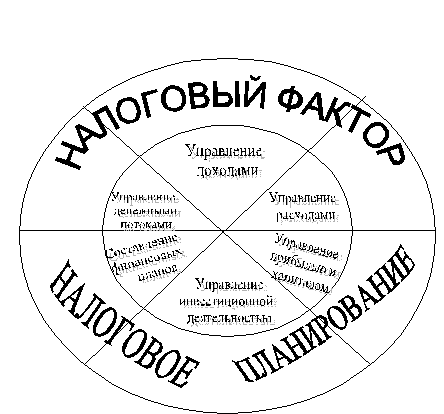

Через влияние налогов на управление доходами, расходами и конечными результатами налоговое планирование опосредованно влияет и на другие направления финансового менеджмента, что отражено на рис. 1.5

Необходимо отметить следующее.

Во-первых, являясь составной частью системы финансового менеджмента, налоговое планирование занимает в ней специфическое место, что обусловлено тем, что налоговый аспект присутствует в любом сегменте управления финансами хозяйствующих субъектов.

Во-вторых, так как налоговые отношения как составная часть финансовых возникают на перераспределительной стадии воспроизводственного процесса и являются завершающим звеном любого предпринимательского решения, налоговому планированию как составной части финансового менеджмента присуще ограниченная самостоятельность. Как контрольная функция финансов проявляется только в процессе осуществления соответствующих видов деятельности и решений. Таким образом, налоговое планирование, не имея четко самостоятельного характера, тем не менее оказывает существенное влияние на принятие предпринимательских решений и повышение эффективности финансово-хозяйственной деятельности организаций.

Рис.1.5. Место налогового планирования в системе управления финансами хозяйствующих субъектов

В-третьих, налоговая экономия увеличивает собственные финансовые ресурсы предприятия, поэтому конечной целью налогового планирования является не только и не столько оптимизация налогов, а в рамках достижения основных целей предпринимательской деятельности предприятия повышение его финансовой устойчивости и значимости.

Определим значение и

выгоды налогового планирования

на уровне хозяйствующего субъекта, а также последствия, к которым приводит невнимание к проблеме планирования:

Отсутствие налогового планирования ставит хозяйствующие субъекты в такое положение, когда они:

§ недостаточно полно понимают возможности развития бизнеса в более благоприятных условиях;

§ оказываются в более слабой позиции по сравнению с другими участниками рыночной деятельности;

§ не обеспечивают должной системности в своем развитии;

§ могут допускать существенные ошибки в стратегическом развитии и реализации своей миссии.

Применение налогового планирования деятельности фирмы и деловых отношений создает следующие важные преимущества для бизнеса:

§ прояснение возникающих проблем;

§ возможность анализа и использования будущих благоприятных условий;

§ подготовку фирмы к изменениям во внешней среде;

§ стимулирование участников налогового планирования к реализации своих решений в дальнейшей работе, создание предпосылок для повышения образовательной подготовки менеджеров;

§ обеспечение более рационального распределения и использования различных видов ресурсов хозяйствующего субъекта;

§ повышение финансовой устойчивости и значимости предприятия.