Определение экономической эффективности внесенных предложений

Например, в отраслях первичной обработки сырья первоначальным мероприятием в борьбе за экономию сырья является качественная подготовка сырья к обработке.

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости промышленной продукции, разработкой и внедрением технически обоснованных норм и нopмативов расхода материальных ресурсов; комплексы мероприятий связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, наиболее эффективных видов сырья и материалов, топливно-энергетических ресурсов, совершенствовании топливного баланса страны.

Главное направление экономии материальных ресурсов на каждом предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15 - 20% всей экономии материальных ресурсов. Для этого необходимо обеспечить строгое соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырье, материалы к дальнейшей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускаемых изделий.

В целях экономии затрат на материальные ресурсы необходимо обращать внимание на то, что при оптовых закупках сырья можно получить более выгодные цены, поэтому нужно учитывать сопоставление того, что слишком высокие запасы снижают коэффициент оборачиваемости оборотных средств, а крупные закупки уменьшают затраты на единицу готовой продукции.

Также необходимо анализировать затраты на ненормируемые оборотные средства. Отвлечение оборотных средств в товары отгруженные и сданные работы, не оплаченные заказчиками, товары на ответственном хранении у покупателей крайне нежелательно, но на практике имеет место. Наличие таких статей, так же как и основная часть дебиторской задолженности, связано с нарушением взаимных обязательств предприятий, а для предприятия-поставщика означает сокращение выручки от реализации продукции. Предусмотреть заранее точный размер этой части оборотных средств достаточно сложно, но его можно сократить, если предприятия, реализующие продукцию, соблюдают договорные условия в полном объеме.

Вообще нормальной считается задолженность по платежам, срок оплаты которых не наступил, остальных задолженностей желательно по возможности избегать. Лучше прерывать отношения с партнерами, которые часто нарушают договора, либо применять штрафные санкции и пени.

Приложение 1

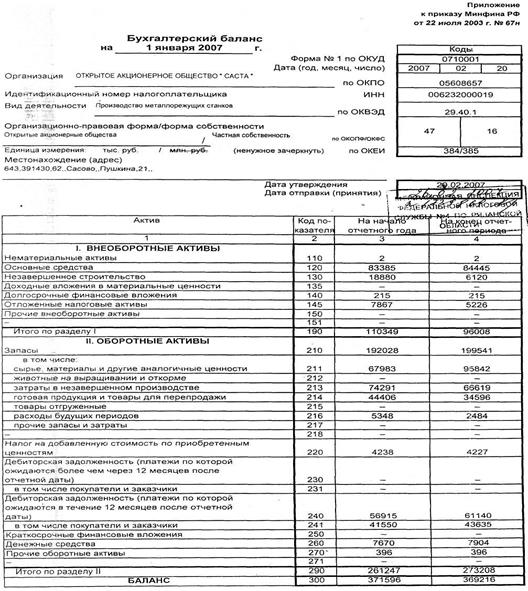

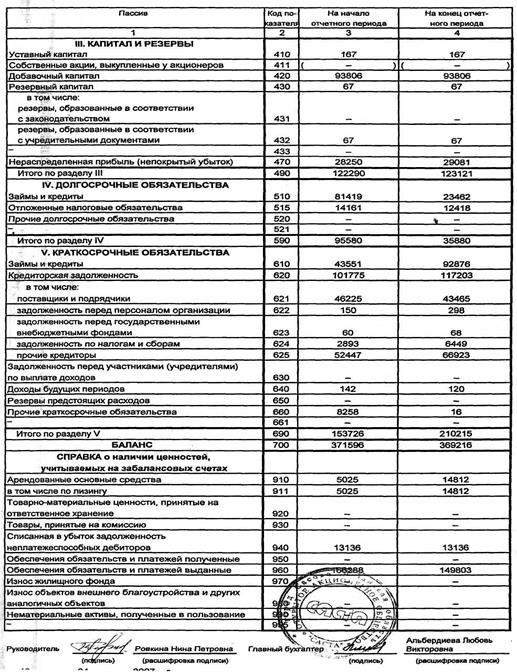

Баланс на 01.01.2011

Приложение 2

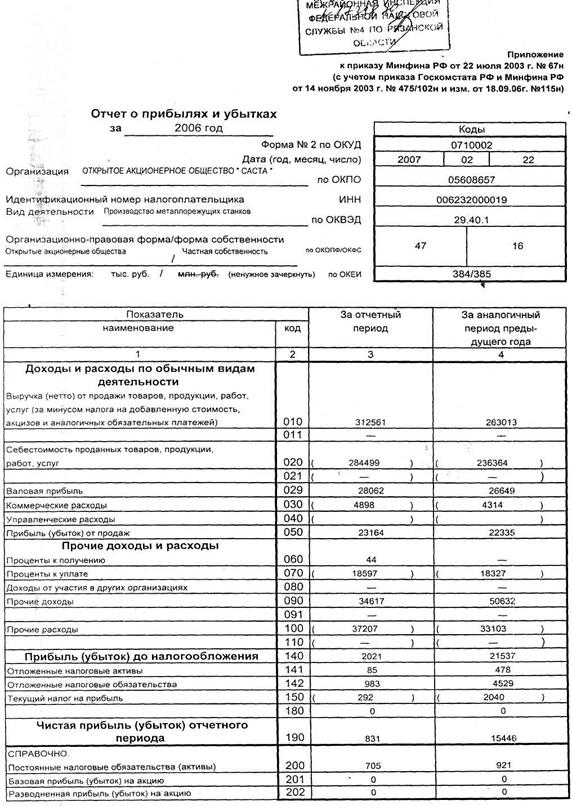

Отчет о прибылях и убытках за 2010 год