Оценка финансового состояния ОАО "Яхрома-Лада"

Значения коэффициентов во всех трех анализируемых годах ниже рекомендованного значения.

Аспект управления привлеченными источниками важен, поскольку он обуславливает эффективность внутренней системы финансового менеджмента.

Проанализируем политику управления привлеченными средствами предприятия. Уникальным источником финансирования деятельности предприятия являются привлеченные источники.

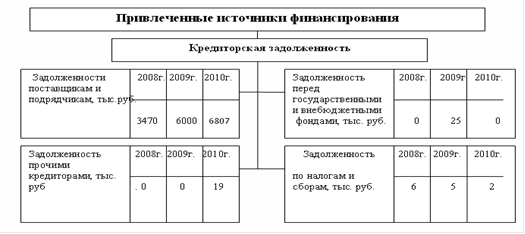

Рис. 6. Структура кредиторской задолженности предприятия ОАО "Яхрома-Лада"

Значительную долю в привлеченных средствах занимает кредиторская задолженность (таблица 19).

Табл. 19. Анализ кредиторской задолженности ОАО "Яхрома-Лада"

|

ПАССИВ |

Код строки |

Остатки по балансу, тыс. руб. |

Структура пассивов, % | ||||||||

|

2008 |

2009 |

Изм |

2010 |

Изм |

2008 |

2009 |

Изм |

2010 |

Изм | ||

|

V.КРАТКО-СРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 | |||

|

кредиторская задолженность |

620 |

3476 |

6030 |

2554 |

6835 |

805 |

99,83 |

98,4 |

-1,38 |

97,23 |

-1,22 |

|

в том числе: поставщики и подрядчики |

621 |

3470 |

6000 |

2530 |

6807 |

807 |

99,66 |

97,9 |

-1,70 |

96,83 |

-1,13 |

|

задолженность перед персоналом организации |

622 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 | |||

|

задолженность перед государс. внебюджетными фондами |

623 |

25 |

25 |

-25 |

0,00 |

0,41 |

0,41 |

0,00 |

-0,41 | ||

|

задолженность по налогам и сборам |

624 |

6 |

5 |

-1 |

2 |

-3 |

0,17 |

0,08 |

-0,09 |

0,03 |

-0,05 |

|

прочие кредиторы |

625 |

0 |

19 |

19 |

0,00 |

0,00 |

0,00 |

0,27 |

0,27 | ||

|

Доходы будущих периодов |

640 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 | |||

|

Резервы предстоящих расходов |

650 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 | |||

|

Прочие краткосрочные обязательства |

660 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 | |||

|

Итого по разделу V |

690 |

3476 |

6030 |

2554 |

6835 |

805 |

99,83 |

98, 5 |

-1,38 |

97,23 |

-1,22 |

|

БАЛАНС (сумма строк 490+590+690) |

700 |

3482 |

6125 |

2643 |

7030 |

905 |

100,0 |

100,0 |

0,00 |

100,00 |

0,00 |