Отчётность налогоплательщика

В программе реализованы все формы налоговой и бухгалтерской отчётности в соответствии с утвержденными формами и утвержденными ФНС России форматами для представления их в налоговые органы в электронном виде, а также формы отчетности, представляемой в органы ПФР в электронном виде, и статистической отчетности на бумажных носителях.

Программа "Налогоплательщик ЮЛ" предназначена для автоматизации процесса ввода налоговой, бухгалтерской и статистической отчётности, печати документов на бумажных носителях, формирования введенной информации бухгалтерской и налоговой отчётности на магнитных носителях налогоплательщиком и передача отчетности в налоговые органы в электронном виде на магнитных носителях.

Последовательность действий при подготовке отчётности в электронном виде:

1. Необходимо запустить программу.

2. В пункте меню Настройка/Налогоплательщик нужно налогоплательщика ООО "Гражданремстрой". В правом верхнем углу устанавливается отчётный период.

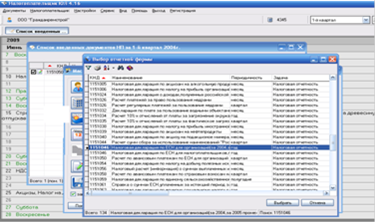

. В пункте меню <Документы / Ввод с помощью мастера документов>, выбрать пункт "Выбор отчётной формы", затем найти в списке нужную форму отчётности и выбрать её.

Рисунок 1 - экранная форма "Выбор отчётной формы"

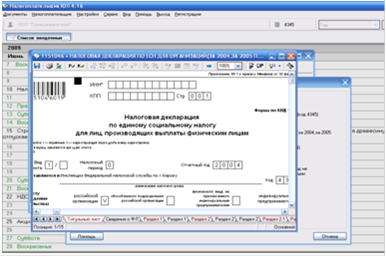

4. Затем необходимо заполнить данную отчётную форму в соответствии с требованиями законодательства, данными бухгалтерского и налогового учёта.

Рисунок 2 - Экранная форма "Заполнение декларации"

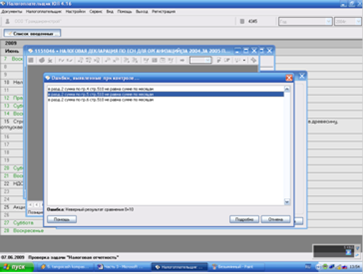

5. По окончанию ввода декларации рекомендуем провести контроль, пользуясь соответствующей кнопкой, после чего на экране появиться либо сообщение об отсутствии ошибок, либо протокол контроля, с возможностью просмотра подробного описания возможной ошибки.

Рисунок 3 - Экранная форма "Протокол контроля"

6. Для формирования бумажного носителя введенного документа предоставляется два варианта печати: пользуясь кнопкой выводиться на печать документ без возможности редактирования;

7. Для формирования текстового файла в соответствии с утвержденными ФНС России форматами для представления в электронном виде необходимо сохранить введенный документ в режиме ввода, пользуясь специальной кнопкой. Данный файл готов для предоставления в ИФНС.

Внешний контроль ООО "Гражданремстрой" осуществляется ИФНС по г.Киров и УФНС по Кировской области путём проведения камеральных и выездных проверок. Указанные налоговые органы при проведении камерального контроля не вправе требовать у ООО "Гражданремстрой" дополнительные сведения и документы, если их представление вместе с декларацией не предусмотрено Налоговым кодексом РФ (ст. 88 НК РФ). Исключение составляют документы, подтверждающие право на применение льгот. Для ООО "Гражданремстрой" документами, подтверждающими льготы по ЕСН. являются справки об установлении инвалидности. Налоговые органы вправе запрашивать у ООО "Гражданремстрой" копии справок об инвалидности только один раз в год. Для подтверждения льготы одинаково действительны справки, выданные как органами медико-социальной экспертизы, так и ранее действовавшими врачебно-трудовыми экспертными комиссиями (ВТЭК).(14)

Отметим, что за анализируемый период в ООО "Гражданремстрой" со стороны ИФНС по г.Кирову и УФНС по Кировской области не проводились камеральные и выездные проверки, а также не применялись санкции за нарушение налогового законодательства.

За налогоплательщиками с 2007 г, законодательно закреплено право, а не обязанность, представлять по запросу налогового органа пояснения или документы, подтверждающие достоверность показателей налоговой отчетности. Необходимость в представлении пояснений возникает, как правило, при камеральной проверке, когда выявляется несоблюдение так называемых контрольных соотношений, т. е. несоответствия между показателями внутри отчетности.

ООО "Гражданремстрой" при заполнении налоговой отчетности по ЕСН должны руководствоваться письмом ФНС России от 19.10.07 № ГВ-605/803. При составлении авансовых расчетов и деклараций организации в первую очередь необходимо проверить, чтобы:

· начисленные в разделе 2 суммы налога были отражены в разделе 1 отчета;

· сумма налоговой базы по ЕСН в части федерального бюджета была равна базе по взносам на ОПС;

· налоговая база по ЕСН в части ФСС РФ была меньше на сумму договоров налоговой базы по ЕСН в части фондов обязательного медицинского страхования;