Платежная система и скорость обращения денег

Рис.1. Скорость обращения денег

Платежная система - это совокупность инструментов и методов, которые применяются в хозяйстве для перевода денег и осуществления расчетов между юридическими и физическими лицами. Она находится под общим руководством Центрального банка РФ, который в соответствии с законодательством обеспечивает ее эффективность, стабильность, надежность и безопасность.

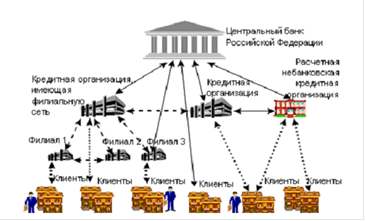

Центральный банк РФ занимает особое место в платежной системе России. Банк России, являясь оператором собственной платежной системы, координирует и регулирует расчетные отношения в России, осуществляет мониторинг деятельности частных платежных систем, определяя основные положения их функционирования, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Кроме того, Банк России разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему России, с целью повышения ее прозрачности. К правовой базе регулирования платежной системы России относятся Гражданский кодекс Российской Федерации, Федеральные законы Российской Федерации, основными из которых являются Федеральные законы «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», а также принятые в соответствии с ними нормативные акты Банка России. В 2002 году утверждена новая редакция Положения Банка России «О безналичных расчетах в Российской Федерации» № 2-П, в которой уточнен порядок расчетов платежными требованиями, оплачиваемыми с акцептом, а также дано определение окончательности и безотзывности платежей, которое позволит исключить финансовые риски участников и обеспечить еще более высокую степень надежности платежной системы. В целях совершенствования организации наличного денежного обращения и регулирования расчетов наличными деньгами в 2002 году Банком России совместно с Министерством Российской Федерации по налогам и сборам давались разъяснения, касающиеся установленного Банком России предельного размера расчетов наличными деньгами между юридическими лицами. Структура платежной системы России приведена ниже (рис.2).

Рис.2 Структура платежной системы

Клиентами Банка России являются кредитные организации и их филиалы, которым открыты корреспондентские счета (субсчета) в Банке России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями совершаются через корреспондентские счета, открываемые друг у друга. В расчетных небанковских кредитных организациях участниками расчетов являются как кредитные организации, так и юридические лица, не являющиеся кредитными организациями. Клиентам - юридическим и физическим лицам - для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России

В настоящее время (данные на 10 июня 2008 г.) в структуру платежной системы России входят 721 кредитная организация, занимающаяся эмиссией или эквайрингом банковских карт, 679 кредитных организаций-эмитентов, 646 кредитных организаций-эквайреров. Участниками платежной системы России открыто клиентам (резидентам и нерезидентам) 271,4 млн. банковских счетов в валюте Российской Федерации, в том числе юридическим лицам, не являющимся кредитными организациями, - 4,2 млн. счетов (1,6%), физическим лицам - 267,2 млн. счетов (98,4%), из которых большинство счетов - 90,1% - в Сберегательном банке Российской Федерации. Количество банковских счетов в расчете на одного жителя в среднем по России составило 1,9 счета.

В среднем по Российской Федерации количество жителей, приходящихся на одного участника платежной системы России, составило 24,7 тысячи человек, а количество юридических лиц - 660. В то же время, с учетом дополнительных офисов, открытых кредитными организациями (филиалами), данные показатели соответственно составили 11,8 тысяч жителей и 315 юридических лиц. В первом квартале 2008 года платежной системой России проведено 199 398,6 тысяч платежей на сумму 104 957,5 млрд. рублей. Увеличение по сравнению с первым кварталом 2007года объема платежей составило 42,6%, что выше уровня инфляции в стране. Это, а также количественный рост платежей на 18,12%, явилось следствием подъема деловой активности хозяйствующих субъектов. С первого квартала 2007 года до первого квартала 2008 года количество платежей проведенных частными платежными системами изменилось на 21,7%, а объем платежей изменился на 42,6%. Показатели платежей проведенных платежной системой Банка России практически не отличаются - количество платежей изменилась на 18,1%, а изменение объема платежей составляет также 42.6% (изменение с первого квартала 2007 года по первый квартал 2008года). Параллельно с активным развитием платежной системы Банка России значительными темпами развиваются частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведения платежей с целью повышения их оперативности и сокращения издержек. Частные платежные системы динамично развиваются и ориентируются на внедрение современных технологий обработки расчетных документов, предоставление максимально полных и качественных расчетных услуг с целью привлечения клиентов. В общем количестве и объеме платежей через частные платежные системы наибольший удельный вес (65,0% по количеству и 56,9% по объему) составляют платежи через системы расчетов между клиентами одного подразделения кредитной организации (филиала) и платежи, проведенные между подразделениями одной кредитной организации (29,9% по количеству и 22,6% по объему), что свидетельствует о совершенствовании кредитными организациями собственных систем расчетов, позволяющих обслуживаемым ими хозяйствующим субъектам осуществлять расчеты более эффективно. Доля платежей, проведенных через корреспондентские счета кредитных организаций, открытые в других кредитных организациях, составила 4,5% по количеству и 19,1% по объему платежей. Вместе с тем, по ним сложились наибольшие темпы роста 136,7% по количеству и 137,0% по объему, что превышает темпы роста платежей, проведенных через платежную систему России, которые составили 116,5% по количеству и 122,0% по объему. Удельный вес платежей, проведенных через расчетные небанковские кредитные организации, в общей структуре платежей через частные платежные системы составил 0,6% по количеству и 1,4% по объему (рисунок 3).