Классификация налогов

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

НК РФ предусмотрено деление налогов и сборов по видам

на три группы:

федеральные;

региональные;

местные.

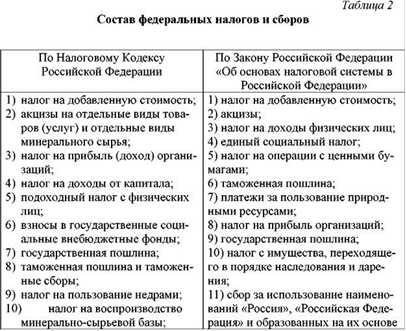

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

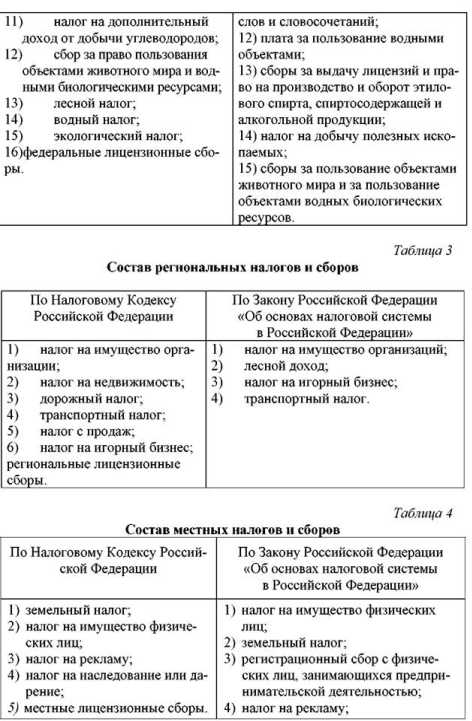

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, транспортный налог, налог на игорный бизнес и другие.

К местным относятся налоги, установленные НК РФ и нормативными правовыми актами представительных органов местного самоуправления. Они вводятся в действие нормативными правовыми актами представительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земельный налог, налог на рекламу, налог на имущество физических лиц - это местные налоги.

Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются. Например, налог на доходы физических лиц, платится в консолидированные бюджеты субъектов Российской Федерации и относится к группе федеральных налогов (Приложение 1).

До вступления в силу второй части НК РФ состав федеральных, региональных и местных налогов, взимаемых на территории страны, установлен статьями 19,20 и 21 Закона Российской Федерации от 27.12.91 № 21181 Об основах налоговой системы в Российской Федерации

По форме взимания

различают налоги:

прямые;

косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земельный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Владелец товара, работы или услуги при их реализации получает с покупателя не только стоимость товара, работы, услуги, но и налоговые суммы, которые затем нужно перечислить государству. Косвенные налоги нередко называют налогами на потребление. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим носителем налога - потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут служить налог на добавленную стоимость, акцизы, таможенные пошлины, и др. Поступления косвенных налогов в казну прямо не привязано к результатам финансово-озяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже в случае убыточной работы организации.

В основу классификации можно положить и такой признак, как плательщик налога

. В этом случае следует выделить три группы:

налоги, плательщиками которых являются физические лица (налог на доходы физических лиц, налог на имущество физических лиц, переходящее в порядке наследования или дарения и др.);

налоги, плательщиками которых являются организации (налог на имущество организаций, налог на прибыль организаций);

налоги, плательщиками которых являются организации и физические лица (земельный налог, транспортный налог, государственная пошлина).

По источнику

, за счет которого организации уплачивают налоги, различают следующие налоги: