Основные функции налогов

Известны 3 способа увеличения налоговых поступлений в бюджет:

- расширение круга налогоплательщиков;

- увеличение числа объектов обложения косвенными налогами;

- повышение налоговых ставок.

Математически точно определить величину оптимальной ставки налога сложно, но есть 3 признака, по которым можно судить, превышена ли критическая точка налогообложения:

- если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

- если снижаются темпы экономического роста, уменьшаются инвестиции, ухудшается положение населения;

- если растет «теневая» экономика - скрытое и явное уклонение от уплаты налогов.

Все это свидетельствует об отрицательном воздействии налогов на экономику.

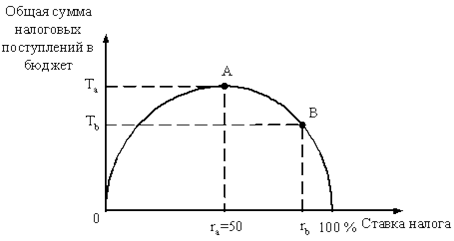

Исследуя связь между величиной налоговой ставки и поступлением налогов в бюджет американский экономист Артур Лаффер показал, что повышение налогов может привести к снижению поступлений в бюджет. Смысл кривой в том (рис.1), что снижение предельных ставок и вообще налогов обладает мощным стимулом воздействия на производство. При сокращении ставок база налогообложения в конечном счете увеличивается (выпускается больше продукции, доходы людей растут, растут налоги). Это происходит не сразу. Но расширение базы налогообложения способно компенсировать потери в поступлениях налогов, вызванные снижением налоговых ставок.

Рис.1. Кривая Лаффера.

Налоги, уплачиваемые предприятиями России в 2011