Стадии банкротства организаций

Причиной банкротства российских предприятий в период мирового финансового кризиса являются слишком неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных связей, спад спроса, резкие труднопрогнозируемые изменения экономической политики правительства, гиперинфляция, политическая нестабильность, разбалансированность финансового рынка.

Однако и в случае банкротства по очевидным внешним причинам анализ выявляет и ошибки самих предпринимателей, усугубивших действие неблагоприятных внешних факторов.

Ретроспективное исследование предприятия банкрота, как правило, показывает, что банкротство созревало постепенно, исподволь. Если сегодня предприятие как бы случайно не смогло оплатить своих обязательств, то отдаленной причиной этого могут быть неверный, не соответствующий потенциалу предприятия выбор сферы деятельности, ошибочная оценка емкости рынка, поспешный выбор поставщиков и товаропроводящей сети, нерациональная организация управления. Строгое разделение внешних и внутренних причин банкротства является непростой задачей, но даже всего лишь выявление прошлых ошибок может помочь в достижении наибольшей финансовой устойчивости при различных неблагоприятных внешних обстоятельствах.

Банкротство зарождается в период финансового здоровья, если последнее не подкреплено постоянной аналитической работой, направленной на выявление и нейтрализацию скрытых негативных тенденций. Методы и масштабы анализа и, в частности, финансового анализа меняются в зависимости от конкретных условий.

На российских предприятиях система финансового менеджмента еще находится на стадии становления. Неблагоприятные обстоятельства, несогласованные требования налоговых служб, банков, акционеров оказывают негативное влияние на этот процесс. Руководители предприятий озабочены главным образом вопросами минимизации налогов, сохранения средств от инфляции. Неплатежеспособные предприятия в первую очередь заняты поисками инвесторов. Неполнотой, бессистемностью и поспешностью страдает и финансово-аналитическая работа - обязательный элемент финансового менеджмента.

В настоящее время более 80% крупных и средних предприятий в России находится в предкризисном и кризисном состоянии, т. е. на различных стадиях банкротства.

Признаки банкротства могут проявляться по отдельности или по совокупности.

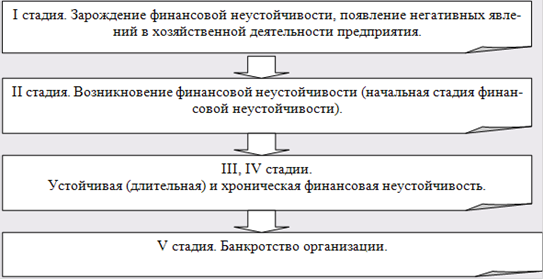

Рассмотрим стадии банкротства более подробно (Рисунок 2).

Рисунок 2 - Стадии банкротства

стадия. Зарождение финансовой неустойчивости, появление негативных явлений в хозяйственной деятельности предприятия.

На этой стадии происходит скрытое снижение цены предприятия, уменьшаются доходы, растут убытки и т. д.

Руководство прибегает к косметическим мерам: продолжает выплачивать высокие дивиденды (чтобы успокоить акционеров и другие заинтересованные стороны), увеличивает заемный капитал, продает часть активов, чтобы снять подозрения у кредиторов, что дела у предприятия ухудшаются.

Эту стадию иногда называют скрытой формой начала банкротства. Здесь начинается незаметное снижение "цены" предприятия под влиянием различных внешних и внутренних факторов.

Цена предприятия определяется по формуле:

финансовый кризис управление банкротство

V = Р/К, (1)

где Р - ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов;

К - средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы; или применяется ставка рефинансирования Центрального банка, установленная на данный период времени;- ожидаемая цена предприятия.

Снижение цены предприятия означает снижение его прибыльности, увеличение средней стоимости обязательств.

Целесообразно рассчитывать "цену предприятия" на ближайшую и долгосрочную перспективу.