Пути совершенствования финансирования производственно-эксплуатационного коммунального предприятия (на примере МУРЭП Жилье, г. Новочебоксарск)

Проблемы жилищно-коммунального хозяйства (ЖКХ) занимают важное место в социальной политике государства. Жилищная реформа идет на протяжении более 15 лет, однако ЖКХ остается фактором потенциальной социальной напряженности, оказывая огромное влияние на экономическую ситуацию в стране. Поэтому исследование финансовых отношений в ЖКХ приобретает все более актуальное значение.

Сложность проблемы исследования заключается в том, что теоретические аспекты развития ЖКХ отечественные разработки до 90-х годов затрагивали незначительно, а зарубежный опыт, с точки зрения возможности его применения в условиях российской специфики также недостаточно изучен.

Важно раскрыть содержание и особенности финансово-экономических отношений в ЖКХ на современном этапе, обосновать направления совершенствования финансового механизма, использования новых, в том числе нетрадиционных источников финансирования.

В специальной литературе рассматриваются различные аспекты развития рынка жилья, жилищно-коммунальных услуг. Проводятся исследования, в которых с той или иной глубиной проработки анализируются спрос и предложение, их эластичность для городов и регионов, рынок жилья применительно к различным слоям населения. Исследования Р. Страйка, Д. Дениэла раскрывают функционирование жилищного сектора как части рыночной системы. Вопросы государственного регулирования, использования механизмов частно-общественного партнерства в жилищном строительстве и жилищно-коммунальном хозяйстве рассматривали П. Амброз, К. Бартлетт, Б. Данермарк, И. Эпандер, И. Эссер.

В работах А.А. Аболина, В.Р. Аванесяна, С.В. Барулина, Л.П. Бадилиной, А.М. Богомолова, В.А. Нефедова, С.Б. Сиваева, В.М. Талалыкина значительное внимание уделяется проблемам привлечения инвестиций в ЖКХ, вопросам совершенствования ценовой политики, формирования экономически обоснованных тарифов (ЭОТ).

Вместе с тем, многие исследования по ЖКХ проведены в период, предшествующий реформированию, и поэтому не в полной мере соответствуют сложившейся обстановке.

С должной полнотой не рассмотрены проблемы финансового оздоровления предприятий ЖКХ; социальной защиты потребителей ЖКУ от негативных воздействий рынка; преобразований в отрасли в связи с условиями и тенденциями развития всей экономики; роли различных форм собственности, конкурентных отношений, эффективности государственных и рыночных регуляторов. Необходимо глубже исследовать сущность преобразований, раскрыть специфику формирования рынка жилищно-коммунальных услуг.

Актуальность и практическая значимость, недостаточная изученность финансово-экономических отношений в ЖКХ определяют выбор темы дипломной работы и общую направленность исследования.

Целью дипломной работы является разработка методических и практических рекомендаций по совершенствованию финансирования жилищно-коммунального хозяйства в условиях реформирования, позволяющих учесть интересы всех сторон - производителей жилищно-коммунальных услуг (ЖКУ), их потребителей (население, предприятия, государство), и создать благоприятные экономические условия для дальнейшего развития отрасли.

Для достижения поставленной цели определены задачи:

) дать понятие и рассмотреть источники финансирования организаций ЖКХ;

) исследовать нормативно-правовое регулирование финансирования организаций ЖКХ;

) дать характеристику и провести оценку финансового состояния МУРЭП «Жилье»;

) провести оценку финансирования МУРЭП «Жилье» ;

) предложить мероприятия по совершенствованию финансирования МУРЭП «Жилье».

Объектом исследования является финансовая система жилищно-коммунального хозяйства, включающая ее структурные звенья, объединенные экономическими связями, системой управления.

Предмет исследования - финансово-хозяйственная деятельность предприятия ЖКХ - МУРЭП «Жилье».

Теоретической базой исследования послужили современные экономические теории и положения ведущих отечественных и зарубежных ученых в области формирования и развития региональных и отраслевых рынков, относящиеся к вопросам развития ЖКХ; законодательные и нормативно-правовые акты Российской Федерации, субъектов РФ, органов местного самоуправления.

В исследовании использованы системный анализ, статистический, информационно-логический, программно-целевой методы. Анализ тенденций развития ЖКХ осуществляется с использованием оценки явлений в конкретных условиях на основе обобщения опыта управляющих структур.

Информационную базу исследования составили материалы Федеральной службы государственной статистики, Чувашского территориального органа Федеральной службы государственной статистики, технико-экономические и финансовые показатели деятельности МУРЭП «Жилье», периодические издания, а также собственные расчеты .

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Обоснование стратегии финансирования предприятий жилищной коммунальной сферы предполагает выбор методов финансирования, определение источников финансирования инвестиций и их структуры.

Метод финансирования инвестиционного проекта выступает как способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта.

В качестве методов финансирования инвестиционных проектов реструктуризации предприятий ЖКХ могут рассматриваться:

· самофинансирование, т.е. осуществление инвестирования только за счет собственных средств;

· акционирование, а также иные формы долевого финансирования;

· кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций);

· лизинг;

· бюджетное финансирование;

· смешанное финансирование на основе различных комбинаций рассмотренных способов;

· проектное финансирование.

В экономической литературе существуют различные взгляды по вопросу о составе методов финансирования инвестиционных проектов. Одно из основных разногласий связано с пониманием термина «проектное финансирование». При всем многообразии толкований данного термина можно выделить его широкую и узкую трактовки:

в широком определении под проектным финансированием понимается совокупность форм и методов финансового обеспечения реализации инвестиционного проекта. Проектное финансирование рассматривается как способ мобилизации различных источников финансирования и комплексного использования разных методов финансирования конкретных инвестиционных проектов; как финансирование, имеющее строго целевой характер использования средств для нужд реализации инвестиционного проекта;

в узком определении проектное финансирование выступает как метод финансирования инвестиционных проектов, характеризующийся особым способом обеспечения возвратности вложений, в основе которого лежат исключительно или в основном денежные доходы, генерируемые инвестиционным проектом, а также оптимальным распределением всех связанных с проектом рисков между сторонами, участвующими в его реализации.

В дальнейшем изложении будем исходить из узкой трактовки проектного финансирования как одного из методов финансирования инвестиционных проектов.

Источники финансирования инвестиционных проектов представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал).

Общая характеристика источников финансирования инвестиций была приведена в гл. 3. Здесь мы рассмотрим основные виды этих источников применительно к задачам финансирования реальных инвестиционных проектов.

Внутреннее финансирование (самофинансирование) обеспечивается за счет предприятия, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств - уставного (акционерного) капитала, а также потока средств, формируемого в ходе деятельности предприятия, прежде всего, чистой прибыли и амортизационных отчислений. При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в частности, путем выделения самостоятельного бюджета инвестиционного проекта.

Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников.

Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками (табл. 1.1).

Таблица 1.1 Сравнительная характеристика источников финансирования

|

Источники финансирования |

Достоинства |

Недостатки |

|

1 |

2 |

3 |

|

Внутренние источники (собственный капитал) |

Легкость, доступность и быстрота мобилизации. Снижение риска неплатежеспособности и банкротства. Более высокая прибыльность в связи с отсутствием необходимости выплат по привлеченным и заемным источникам. Сохранение собственности и управления учредителей |

Ограниченность объемов привлечения средств. Отвлечение собственных средств от хозяйственного оборота. Ограниченность независимого контроля за эффективностью использования инвестиционных ресурсов |

|

Внешние источники (привлеченный и заемный капитал) |

Возможность привлечения средств в значительных масштабах. Наличие независимого контроля за эффективностью использования инвестиционных ресурсов |

Сложность и длительность процедуры привлечения средств. Необходимость предоставления гарантий финансовой устойчивости. Повышение риска неплатежеспособности и банкротства. Уменьшение прибыли в связи с необходимостью выплат по привлеченным и заемным источникам. Возможность утраты собственности и управления компанией |

Поэтому реализация любого инвестиционного проекта предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования.

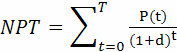

В основе большинства методов определения экономической эффективности финансирования в рыночной экономике лежит вычисление чистого приведенного дохода (NPV). Чистый приведенный доход представляет собой разность результированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и капиталовложений.

Для оценки эффективности инвестиций в основном применяются следующие показатели: чистый приведенный доход, внутренняя норма доходности, срок окупаемости капитальных вложений, рентабельность проекта и точка безубыточности.

Переменные показатели являются результатами сопоставлений распределенных во времени доходов с инвестициями и затратами на производство.

Рассмотрим определение, смысловое содержание и алгоритм расчета указанных выше показателей инвестиционного проекта.

Чистый приведенный доход NPV вычисляется при заданной норме дисконтирования ( приведения ) по формуле

, (1.1)

, (1.1)

где t - годы реализации инвестиционного проекта включая этап строительства ( t = 0, 1, 2, 3, ..., T ); - чистый поток платежей (наличности) в году t; - ставка дисконтирования.

Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационных отчислений, а в качестве расходов - инвестиции в капитальное строительство, воспроизводство выбывающих в период производства основных, а также на создание и накопление оборотных средств.

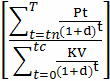

Влияние инвестиционных затрат и доходов от них на NPV можно представить в более наглядном виде, записав формулу (1)в виде

, (1.2)

, (1.2)

где tn - год начала производства продукции; - год окончания капитального строительства; - инвестиционные расходы (капитальные вложения ) в году t.

Следует отметить, что вместо годового интервала в этих формулах могут использоваться и более мелкие временные интервалы - месяц, квартал, полугодие. Год начала производства продукции tn может не совпадать с годом окончания строительства.

Случай tn > tc означает временную задержку производства продукции после завершения строительства, а случай tn < tc означает запуск продукции до завершения строительства.

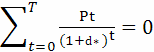

Внутренняя норма доходности (IRR) инвестиционного проекта представляет собой расчетную ставку процентов, при которой чистый приведенный доход, соответствующий этому проекту, равен нулю. Экономический смысл этого показателя выражен в следующем: в качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени вложения) под некоторый банковский процент. Распределенные во времени доходы помещаются на депозитный счет в банке под тот же процент.

При ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет. Таким образом, при этой ставке ссудного процента альтернативы помещения финансовых средств экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно, и наоборот. Следовательно, IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные проекты.

Уровень IRR полностью определяется внутренними данными, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются. За рубежом расчет внутренней нормы доходности часто применяется в качестве первого шага при финансовом анализе инвестиционного проекта. Для дальнейшего анализа отбираются те инвестиционные проекты, которые имеют IRR не ниже порогового значения (обычно 15 - 20% годовых).

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения относительно неизвестной величины d*:

, (1.3)

, (1.3)

где d* =IRR - внутренняя норма доходности, соответствующая потоку платежей Pt.

Оно может быть получено из формулы (1.1), если ее левую часть приравнять к нулю. Уравнение (1.2) эквивалентно алгебраическому уравнению степени T и обычно решается методом итерации. Существуют многочисленные программы для ПЭВМ, решающие подобные уравнения.

Очень часто на практике могут встречаться более сложные случаи, когда уравнение (1.2) имеет несколько положительных корней. Это может, например, произойти, когда уже после первоначальных инвестиций в производство возникает необходимость коренной модернизации или замены оборудования на действующем производстве. В этом случае следует руководствоваться наименьшим значением из полученных решений.

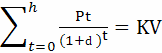

Срок окупаемости инвестиций - это один из наиболее применяемых показателей, особенно для предварительной оценки эффективности инвестиций. Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Для определения срока окупаемости можно воспользоваться формулой (1.1) , видоизменив ее соответствующим образом. Левую часть этой формулы приравниваем нулю и будем полагать, что все инвестиции сделаны в момент окончания строительства. Известная величина h периода с момента окончания строительства, удовлетворяющая этим условиям, и будет сроком окупаемости инвестиций.

Уравнение для определения срока окупаемости можно записать в виде:

, (1.4)

, (1.4)

где h - срок окупаемости; - суммарные капиталовложения в инвестиционный проект.

Следует заметить, что в уравнении t=0 соответствует моменту окончания строительства. Величина h определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его.

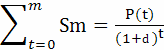

Обозначим

причем Sm < KV < Sm + 1.

Тогда срок окупаемости приблизительно равен:

=m+![]()

![]() , (1.5)

, (1.5)

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов. Естественно, что наименьший срок окупаемости соответствует отсутствию дисконтирования доходов, монотонно возрастая по мере увеличения ставки процента.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать (стремиться к бесконечности) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

Предположим, в формуле (1.3) Pt постоянная величина, равная P.

Тогда сумма

h=m+![]()

![]()

является суммой членов геометрической прогрессии. При h а эта сумма равна

= 1+d /d.

При любом конечном h Sh < S . Отсюда следует, что необходимым условием существования конечного срока окупаемости h является выполнение равенства:

( 1+d / d ) = KV,

что эквивалентно:

/ KV = d / 1+d. (1.6)

Следует отметить, что при определении срока окупаемости инвестиции не подвергались дисконтированию, а просто суммировались. Иногда полезно определять срок окупаемости инвестиций, осуществляя их приведение к моменту окончания срока строительства, наряду с доходами по той же процентной ставке.

В этом случае при норме дисконтирования, равной внутренней норме доходности, срок окупаемости инвестиций равен производственному периоду, в течение которого доходы от производственной деятельности положительны. Таким образом, IRR является предельной нормой дисконтирования, при которой срок окупаемости существует. Она может быть также ориентиром при оценке предельного значения нормы дисконтирования, соответствующей существованию срока окупаемости и в случае отсутствия дисконтирования инвестиций.

Недостаток срока окупаемости как показателя эффективности капитальных вложений, заключается в том, что этот показатель не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы, которые будут получены за пределами срока окупаемости. В частности, такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения. Это означает, что если срок окупаемости больше некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых.

Рентабельность, или индекс доходности инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

Используя те же обозначения, что и в формуле (1.2), получим формулу рентабельности ( R ) в виде:

R= , (1.7)

, (1.7)

Как видно из этой формулы, в ней сравниваются две части приведенного чистого дохода - доходная и инвестиционная. Если при некоторой норме дисконтирования d* рентабельность проекта равна единице, это означает, что приведенные доходы равны инвестиционным расходам и чистый приведенный доход равен нулю.

Следовательно, d* является внутренней нормой доходности проекта. При норме дисконтирования, меньшей IRR, рентабельность больше 1. Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицы, означает его неэффективность при данной ставке процента.

Все рассмотренные показатели инвестиционного проекта тесно связаны между собой. Это можно объяснить тем, что все они строятся на основе дисконтирования потока платежей. Поэтому часто инвестиционный проект, предпочтительный по одному, пока будет также предпочтительным и по другим показателям.

Вместе с тем это не всегда так, поскольку предпосылки и особенности расчета каждого показателя различаются.

Наиболее часто используемым показателем эффективности инвестиций является внутренняя норма доходности, а вторым по частоте применения - чистый приведенный доход. Все другие показатели эффективности инвестиций используются значительно реже. Следует при этом отметить, что оба указанных выше показателя целесообразно применять одновременно, так как внутреннюю норму доходности можно рассматривать как качественный показатель, характеризующий доходность единицы вложенного капитала, а чистый приведенный доход является абсолютным показателем, отражающим масштабы инвестиционного проекта и получаемого дохода. Помимо формализованных критериев оценки эффективности при принятии решения о целесообразности финансирования инвестиционного проекта учитываются различные ограничения и неформальные критерии. В качестве ограничений могут выступать предельный срок окупаемости, требования по охране окружающей среды, безопасности персонала и др. Неформальными критериями могут выступать: проникновение на перспективный рынок сбыта продукции, вытеснение с рынка конкурирующих компаний, политические мотивы и т.п.

- Методы и принципы финансирования

- Нормативно-правовое регулирование финансирования государственного производственно-эксплуатационного коммунального предприятия

- Краткая организационно-экономическая характеристика МУРЭП «Жилье»

- Оценка финансового состояния МУРЭП «Жилье»

- Оценка финансирования МУРЭП «Жилье»

- Информационно-программное обеспечение в деятельности МУРЭП «Жилье»

- Экономическая безопасность МУРЭП «Жилье»

- Перспективы развития финансирования предприятий ЖКХ

- Мероприятия по совершенствованию финансирования МУРЭП «Жилье»